Miközben a pénzügyi szaksajtó arról cikkezik, hogy a feltörekvő devizák lassan három hónapja tartó mélyrepülése már a végéhez közeledhet, az amerikai és német államkötvényhozamok rendületlenül tovább emelkednek. Az amerikai tízéves hozam elérte a 2,9 százalékot, ami kétéves csúcsot jelent. A központban bekövetkező hozamemelkedés miatt viszont szűkül a perifériakötvények által kínált kamatelőny, ami megakadályozza, hogy a fejlődő hozamok emelkedése és ezzel együtt a devizák gyengülése megálljon.

Elméletileg a gyors hozamemelkedés a részvénypiacok ellensége, ám egyelőre sem az amerikai, sem az európai részvénypiacok nem korrigáltak érdemben, csúcsközeli helyzetüket nem rengette meg az emelkedő hozamkörnyezet. Ez arra vezethető vissza, hogy a fejlett világ növekedési képe javul, már nem csak az USA, hanem Európa gazdasági adatai is biztatóbbak. A tegnap megjelent PMI-adatok azt mutatják, hogy Németország mellett az európai periféria gazdaságai is növekedésnek indultak és mutatóik a 2011−12-es szintekre jöttek fel − mondta Móró Tamás, a Concorde Értékpapír Zrt. stratégája, hozzátéve, hogy egyedül a francia adat volt csalódást keltő.

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

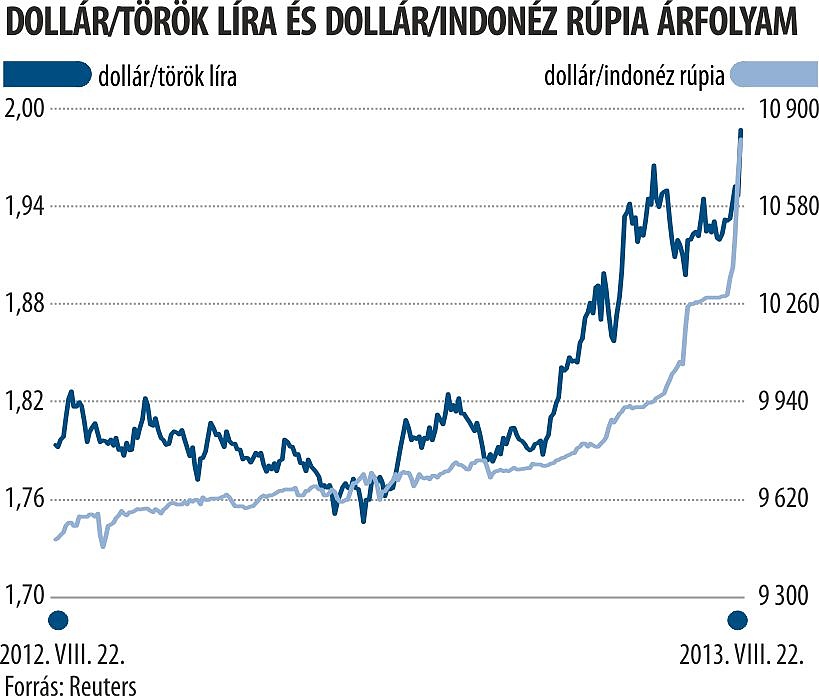

A hozamemelkedés viszont a fejlődők számára rossz hír, mivel a külföldi hitelekre épülő növekedésük emiatt megtorpan. A feltörekvő piacokról folyamatos a tőkekivonás, ami néhol már nagyobb zuhanásokhoz is vezetett, például az indiai, indonéz vagy török piacon. A kormányok igyekeznek különböző módszerekkel megállítani nemzeti devizáik gyengülését, ezért biztosan lesz megálló a folyamatban − vélekedett a Concorde stratégája. Ezek az országok devizatartalék és költségvetési egyenleg szempontjából is sokkal jobban állnak, mint 1997-ben, az ázsiai válság idején. A fő különbség, hogy jelenleg a magánszféra van erősen eladósodva.

Elgondolkodtató az az adat, hogy a thai lakosság jövedelmének csaknem 34 százalékát adósságszolgálatra fordítja, miközben ez a devizahitelek által sújtott Magyarországon körülbelül 18 százalék. Móró úgy véli, hogy a feltörekvő országok kormányai által megkísérelt intézkedések közül csak a kamatemelés akaszthatja meg a devizák további leértékelődését. Nem hozhat tartós megoldást sem a törökök által alkalmazott devizapiaci intervenció, sem az indiai kormány adminisztratív intézkedései a devizaegyenleg javítására. Ez a megoldás csak olaj volt a tűzre, hiszen a lakosság rögtön igyekezett még több devizát vásárolni a korlátozások hírére.

Csak az emberi mohóságra lehet apellálni, vagyis olyan magasra emelni a kamatokat, ami már elég vonzóvá teszi az adott devizát. Ha ez nem sikerül, akkor elszabadul az infláció, társadalmi feszültségek keletkeznek, miután az olyan szociális rendszerek, mint például az indonéz üzemanyagár-támogatás fenntartása, egyre nehezebbé válik. Ugyan Magyarország is a feltörekvő csoportba tartozik, és a hozamemelkedés érződik a magyar papírokon is − a tízéves dollárkötvényünk jelenleg 6,4 százalékos hozammal forog, ami a februárinál egy százalékponttal magasabb −, ám az európai feltörekvő régió viszonylag védettebb lehet. Az európai növekedési kép javulása ugyanis a magyar gazdaságra nézve is pozitív, ezért nálunk a hatás tompítottabb, mint egy klasszikus feltörekvő ázsiai vagy dél-amerikai gazdaságban. Ez magyarázza, hogy a dollárral szemben mutatott teljesítményével a forint idén a top-10 deviza között kap helyet.

A fejlett részvénypiacokra Móró szerint a hozamemelkedés inkább negatív. Az amerikai részvénypiacra rengeteg pénz áramlott, az S&P−500 úgy emelkedett 1400-ról 1700 pontra, hogy lényegében marginális volt a vállalati profitnövekedés, a szorzók kitágultak. Ez egy alacsony hozamkörnyezetben indokolt is, az intenzív hozamemelkedéssel viszont az átárazódásnak most vége szakadhat. Láthatóan megindult a korrekció Amerikában, amit támogat, hogy ugyan van növekedés az USA-ban, de nem nevezhető robusztusnak.

Valóban tankönyvi az a helyzet, amikor az emelkedő hozamkörnyezetben a részvényárak esnek, ám jelenleg nem ez a logika, hanem kizárólag a Fed stimulusa az oka mindkét mozgásnak − vélekedett Somi András, a KBC Equitas vezető elemzője.

Az utóbbi időben a részvények kockázati felára rendkívüli magasságba ért fel, amit a hozamok extrém alacsony volta indokolt, miközben az értékeltség nem volt olyan magas. A részvényektől elvárt hozamprémium így az árfolyamok drasztikus esése nélkül is visszatérhet a normális szintre. Bár ott van az aggodalom a részvénypiacon a háttérben, de csak a Fed hirtelen visszavágása tudna komolyabb ijedelmet okozni. Az esés Somi szerint limitált lehet, mivel ha valóban azért van kötvényhozam-emelkedés, mert visszatér a növekedés, akkor ez kiolthatja a stimulus csökkentésének negatív hatását. Mindenki tudja, hogy a Fed csak csökkenteni készül a stimulus mértékét, a piacok lélektanilag mégis úgy reagálnak, mintha a program abbahagyásáról lenne szó. A Fed célja, hogy elkerülje a pánikot, ezért okosan, patikamérlegen adagolja, hogy ki mikor milyen nyilatkozattal készítse elő a piacot − véli Somi.

Miközben Amerikában nem várható nagyobb részvénypiaci esés, a fejlődők gyengülésének van még tere, mert a növekedés és stabilitás Amerikában és Európában várható. A feltörekvő piacok meg nem mutatnak sem fordulópontot, sem kiegyensúlyozott jeleket a növekedésre, és a tőkeáramlás is a fejlettek felé mutat. Persze lehetnek olyan technikai pontok, amikor a túladott feltörekvő devizák visszapattanhatnak, a fundamentumok azonban nem ezeket az eszközöket támogatják. Talán ha a pozicionáltság már olyan szélsőséges méreteket ölt, mint a jen esetében történt, akkor lehet szó fordulatról. Emlékezetes, hogy amikor a dollár/jen 100 fölött volt, mindenki elhitte, hogy 200 lesz, emiatt aztán azóta is száz alatt billeg, míg a felfokozott várakozások és pozicionáltság ki nem tisztul. Somi András is úgy véli, hogy az európai feltörekvő piacok kevésbé veszélyeztetettek, ezen belül a magyar piacban még mindig van erő. Sajnos a kormányzat oldaláról még mindig itt lebegnek váratlan intézkedések veszélyei, amelyek átírják a pozitív képet, ezért a szelekció jelenleg a korábbinál is fontosabb, de van mit keresni a magyar piacon.

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Legolvasottabb

Jön a hét legfontosabb bejelentése: ez mindannyiunk életére hatással lesz

Újabb veszély leselkedik Európára: itt már Brüsszel sem segíthet

Fertőzött vér: hitelből fizetik ki a több mint 4500 milliárd forintnyi kártérítést

Térdre kényszerítené a németeket az EU elhagyása

Minden jel arra utal, hogy az igazi őrület csak most jön