A deviza alapú jelzáloghitel-szerződések egyfajta erőfölényt biztosítottak a bankoknak, amit a futamidő alatt kihasználva egyoldalúan tudták változtatni a kamatokat és a különböző díjakat. Ez növelte az adósok - árfolyamleértékelődés miatt amúgy is magas - törlesztőterheit, ami ráadásul egy részüknél fizetésképtelenséget okozott, és mindez hitelezési veszteség formájában visszaütött a bankok jövedelmezőségére is - fogalmaz a jegybank devizahitelezésről írott dolgozatának második része. (Az első részről részletesen itt olvashat.)

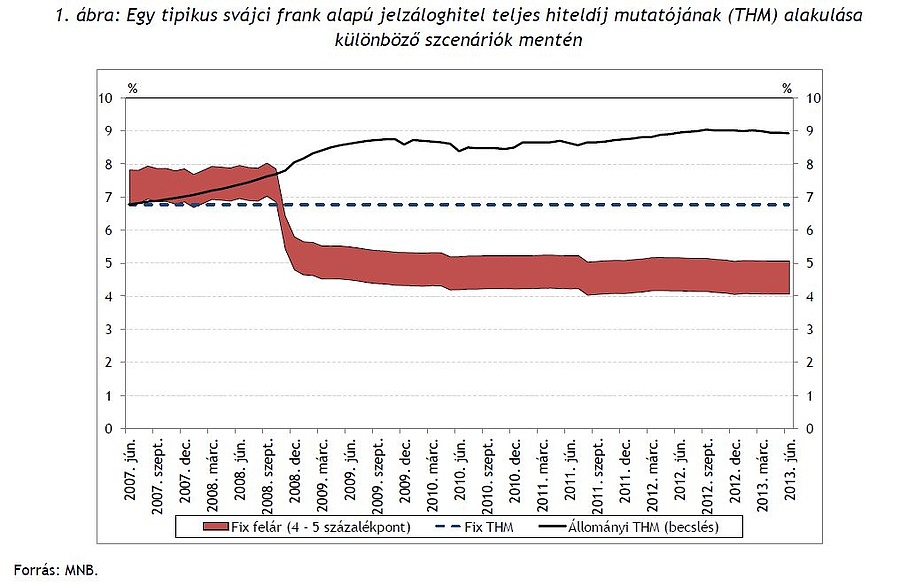

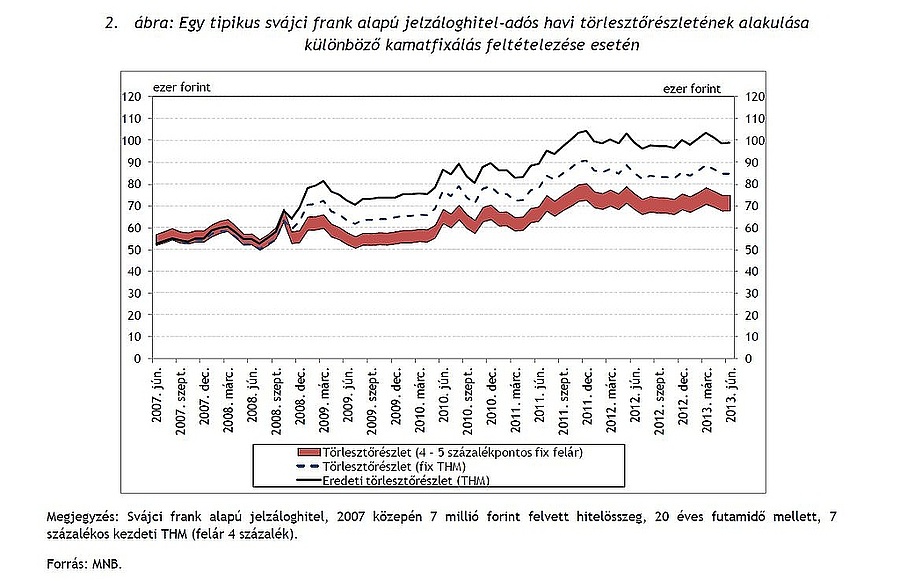

Az MNB összeállítása szerint ügyfelek jellemzően 6-7 százalék teljes hiteldíj-mutató (THM) mellett vették fel a deviza jelzáloghiteleket, ami 2005-2006 során a referenciakamathoz (CHF-LIBOR) képest 5 százalékpont körüli felárnak felelt meg. A teljes hitelköltségek 2007 környékén sem változtak lényegesen, holott a svájci referenciakamat megemelkedett. Az erre az időszakra jellemző, az ügyfelekért folytatott rendkívül erős versenynek tulajdonítható, hogy a kamatfelár így 4 százalékpont alá csökkent. A már megkötött szerződés futamideje alatt azonban a bankok könnyedén meg tudták változtatni a hitelkamatot és ezáltal a felárat is. A válság alatt ezt meg is tették: az átlagos THM 2 százalékponttal 8-9 százalékra emelkedett. Történt mindez annak ellenére, hogy a referenciakamat közben nulla közelébe csökkent, vagyis a THM jelentősen elszakadt a referenciakamattól. Ennek következtében átlagosan 20 százalékkal emelkedtek a havi törlesztőrészletek, és így ezen a csatornán a bankok évente mintegy 55-70 milliárd forint többletbevételt tudtak elérni - állítja a jegybank.

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

A Napi.hu véleménye

Fontos, hogy jegybank végre kimondta, hogy a deviza(alapú) hitelek mögött deviza van. Az anyag hibájául felróható ugyanakkor, hogy nem említi: a referenciakamat mellett van egyéb tétel is, ami a banki forrásköltséget emeli. A devizahitelek mögött ugyanis jellemzően rövid fedezeti ügyletek vannak, vagyis mindig újra be kell szerezni az ellenoldalon a fedezethez szükséges devizát. Azért viszont a bankok hibáztathatók, hogy a helyzet normalizálódásával sem vitték lejjebb a kamatokat - igaz, ekkorra már a portfóliónak a közel 20 százalékos bukás-arányt, a végtörlesztési veszteséget, bankadót is el kellett viselnie.

Hozzáteszik: az egyoldalú kamatemeléseknek elejét lehetett volna venni korábban egy olyan szabályozással, mint a parlament által elfogadott 2011. évi CXLVIII. törvény, amely előírja, hogy az új hiteleknek referenciakamathoz kötöttnek kell lennie a futamidő alatt nem módosítható, fix felár alkalmazásával. Amennyiben ilyen konstrukciók terjedtek volna el a válság előtt, a svájci frank alapú jelzáloghitelek THM mutatói nemhogy nem emelkedtek, hanem 5 százalék alá csökkentek volna, így az ügyfelek jelenlegi átlagos törlesztőterhe - a felár mértékétől függően - 25-35 százalékkal alacsonyabb lenne.

A kamat mellett az árfolyamrésen is (a hitel folyósítása és törlesztés mellett alkalmazott árfolyamtípus, vagyis a bankok pénztári eladási árfolyama mekkora mértékben tér el a közép vagy vételi árfolyamtól) többletbevételt értek el a bankok. A deviza jelzáloghitel adósoknak jelentős költséget jelent az árfolyamrés mértéke, akár a közép-, akár a vételi árfolyamhoz képest kerül meghatározásra, mivel azt a bankok a válság kitörését követően jelentősen megemelték, több esetben megduplázták. Ennek következtében a szélesebb árfolyamrés - még ha a kamatemeléseknél lényegesen kisebb mértékben is, de - tovább növelte az ügyfél terheit. A devizaadósok teljes hitelköltségét ez átlagosan 35-45 bázisponttal emelte ahhoz képest, mintha középárfolyamon került volna meghatározásra a forintban kifejezett törlesztőrészlet.

Az árfolyamrés kérdése bírósági perekhez is vezetett - emlékeztet az MNB összeállítása. A Kúria állásfoglalást adott ki arról, hogy a bankok által követett gyakorlatot felül kell vizsgálni. A szabályozó hatóságok is lépéseket tettek, így 2010 végétől kezdődően a lakáscélú hitelek törlesztőrészleteinek forintban kifejezett nagyságát középárfolyamon kell meghatározni. A bankrendszer az árfolyamrésen keresztül évente körülbelül 5 milliárd forint többletbevételt tudott elérni a szabályozás előtt, míg azóta ennek az összegnek csupán felét realizálja.

A bankok a deviza alapú (ezért devizaként nyilvántartott) hiteleiket devizaforrásból vagy forintforrás és swap ügyelet segítségével (ami a forintforrást cserélte devizaforrásra) finanszírozták. Ez azt is jelentette, hogy a devizahitel közvetlen árfolyamkockázatát az ügyfél egyedül viselte. A jegybank első cikkében kimutatta, hogy mindez egy átlagos svájci frank alapú jelzáloghitellel rendelkező lakossági ügyfél esetén 50 százalékkal, míg a kamatemelkedés 20 százalékkal járult hozzá a törlesztőrészletek emelkedéséhez.

A forint árfolyama három nagy hullámban gyengült - emlékeztet az MNB. Az ország és az állam jelentős eladósodottsága, illetve a magas költségvetési deficit miatt 2008 végén a Lehman csőd, 2010 első felében a hazai költségvetés valós helyzetének ismerté válása, míg 2011 elején a görög válság nagyon érzékenyen érintette a forintot. Magyarország sérülékenysége mára már jelentősen csökkent. A költségvetés pozíciója ma már stabil: a 2010-ben elindított konszolidációnak köszönhetően a 2009-es 4,6 százalékos szintről fokozatosan csökkent 3 százalék alá a hiány, amelynek eredményeként 2013-ban az ország kikerült az EU által indított túlzott deficit eljárás alól. Jelentősen javultak az ország adósságmutatói is: az államadósság a 2010. év közepi 85,3 százalékról idei első negyedévre 82,4 százalékra csökkent, míg az ország nettó külső adóssága 57,6 százalékról 41,9 százalékra esett. Mindez az árfolyamra is stabilizálólag hatott.

A jegybanki dolgozat összegzésként arra hívja fel a figyelmet, hogy a szabályozási környezet jelenleg már nem teszi lehetővé olyan hitelszerződések megkötését, amely az adóst kiszolgáltatottá teszi. A válság előtt megkötött devizaalapú jelzáloghitel szerződésekben rögzített aránytalan erőviszonyok azonban jelentős hátrányt okoztak, és okoznak jelenleg is a devizaadósoknak. A bankok évente összesen 60-70 milliárd forint többletbevételt tudtak elérni az egyoldalú kamatemelésekkel, illetve az árfolyamrés szélesítésével - állapította meg az MNB.

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Legolvasottabb

Visszaélés a napenergiával – a GVH-hoz fordult az Integritási Hatóság

Ha önnél is lapul régi telefon, most megszabadulhat tőle

Orbán Viktor régi barátainak köszönhető, hogy Ukrajna fegyverekhez jut

Gigantikus gödör tárul elénk Pakson, jött egy dátum az új erőműről

Egymás után tartóztatják le a kémeket Németországban, az egyik robbantott is volna