A Napi Gazdaság Makrogazdaság oldalának hétfőn megjelenő írása

A jüannak többek szerint minden esélye megvan arra, hogy a következő tíz évben felváltsa vagy legalábbis fokozatosan csökkentse a dollárnak a mai nemzetközi pénzügyi rendszerben betöltött szerepét. Nincsenek előírt szabályok, hogy pontosan minek kell megfelelnie egy globális tartalék valutának vagy az azt kibocsátó országnak, azonban elemzők szerint két, egymással szorosan összefüggő tényezőt mindenképp meg kell teremteni: a tőkemérleg liberalizálását és a fejlett pénzügyi piac kiépítését.

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Kapcsolódó

Így indítanák el a liberalizálást

A devizatartalék diverzifikálása, valamint újabb tartalék valuták megjelenése régóta foglalkoztatja az elemzőket, azonban mindennek újabb lendületet adott, hogy Kína tavaly indult tizenkettedik ötéves tervében a hazai pénzügyi szektor fejlesztését tűzte ki egyik céljául, valamint folyamatosan jelenti be a jüan konvertibilissé tételét célzó lépéseit a tőkemérlegre vonatkozó tételekre is.

A folyamat felgyorsításában a legaktívabb szereplő a kínai jegybank (PBC), aki már számos javaslatot tett. A szabad tőkeexport és -import feltételeit tíz év alatt, három lépésre bontva érnék el, valamint óvatosan lépéseket tesznek a jüan kurzusának rugalmasabbá tétele irányába is (például a kereskedelmi sáv kiszélesítése), hogy az árfolyam jobban tükrözze a kereslet és a kínálat változását.

| Időszak | A tervezett lépések |

| 1-3 év | a működőtőke-áramlás szabályozásának lazítása, a tőkekiáramlás liberalizálása |

| 3-5 év | a kereskedelmi hitelezés szabályozásának deregulációja, a kínai bankok által külföldre nyújtott jüanhitelek növelése |

| 5-10 év | az ingatlan-, részvény- és kötvénypiacok megnyitása a külföldi befektetők előtt |

| Forrás: PBC javaslata | |

További javaslatuk alapján a kamatpolitikát is liberalizálnák, ezzel kikerülne a hitelezés az erősebb állami ellenőrzés alól, és így könnyedebbé válna a kis- és középvállalkozások finanszírozása. A PBC által javasolt lépések mindezeken túl a monetáris politika autonómiáját is erősítenék.

Bőven van még tennivaló a jüan elterjesztésében

A pénz- és tőkepiacon ahhoz, hogy vonzóvá váljon a jüan, és a jegybankok elhiggyék, hogy a kínai deviza az esetleges fizetésimérleg-problémák enyhítésére is alkalmas (jelenleg egyedül Malajziában használják tartalék valutaként), biztosítani kell a kereslethez a megfelelő kínálatot is. Ez praktikusan a pénzügyi instrumentumok széles skáláját jelenti, ahol bőségesen és likvid módon állnak rendelkezésre eszközök a befektetők részére − vázolja Eswar Prasad és Lei Ye, a Cornell Egyetem professzora és doktorjelöltje a VoxEU.orgon.

Kína folyamatosan növekvő térnyerése a világ gazdasági összteljesítményében és a külkereskedelemben hatalmas, ugyanakkor a jüantranzakciók fedezésére egyelőre korlátozottak a lehetőségek. A határon átnyúló pénzügyi műveletek pedig szűkösek. 2010 végére 100 nemzetközi intézmény kapott jogot arra, hogy kínai értékpapírokba fektethessen be összesen 19,7 milliárd dollár értékben (a hazaiak tőkeexportjánál 95 vállalat kapott 68,4 milliárd dolláros keretet), azonban ez kevesebb mint két százaléka a teljes tőkepiacnak − írta a tőkemérleg liberalizálásának lehetőségei kapcsán Jeff Chelsky, a Világbank munkatársa (a cik pdf-ben itt megtalálható).

Kína ugyanakkor már tett lépéseket a folyamat elindítására. Ezek egy része a jüanban történő elszámolás szabályaira, a jüanban denominált kötvények kibocsátására vonatkozó szabályokra vonatkoztak. Továbbá a PBC 15 országgal kötött azok helyi valurájára vonatkozó swapügylet-megállapodást. A fentiek bár nélkülözhetetlen lépések a tartalék valutává váláshoz, azonban a folyamatnak még bőven a kezdetét jelenti.

A változásban két város játszhat nagy szerepet: Hongkong és Sanghaj. Előbbi pénz- és tőkepiaci jelentősége a Világgazdasági Fórum szerint már meghaladja Londonét és New Yorkét, és Kína is nagy szerepet szánhat a városnak terveiben: a teljes tőkepiac megnyitása nélkül is lehet itt tesztelni a későbbi intézkedéseket. A szerepet azonban idővel Sanghaj veheti át. Az ország legnagyobb városa a kínai tervek szerint 2015-re a világ globális pénzügyi központjává válik.

Nem véletlenül nem sietik el a liberalizálást

A tőkemérleg tételeinek liberalizálása azonban számos problémába ütközhet. Nem véletlen, hogy a legfejlettebb államok is a folyómérleg tételeit csak 1958-ra liberalizálták, és az Európai Közösségek is csak az 1980-as évek második felére döntöttek a tőkemérlegtételek korlátozásának lebontásáról - írta Chelsky tanulmányában. (Korábban ez csak az Egyesült Államokban, Egyesült Királyságban, majd később Németországban volt, a váltást az európai politikában a francia addig negatív álláspontjának irányváltása jelentette.) Az intézkedések hatására ugyanis jelentősen növekedhet a gazdaság sérülékenysége. Mexikó és Dél-Korea például a pénzügyi nyitást követően elég hamar válságba került. Többek között a fejlett pénz- és tőkepiac kiépítése, amely képes tompítani egy válságon, ezért is nélkülözhetetlen egy esetleges tőkemérleg-liberalizálás esetén Kína számára.

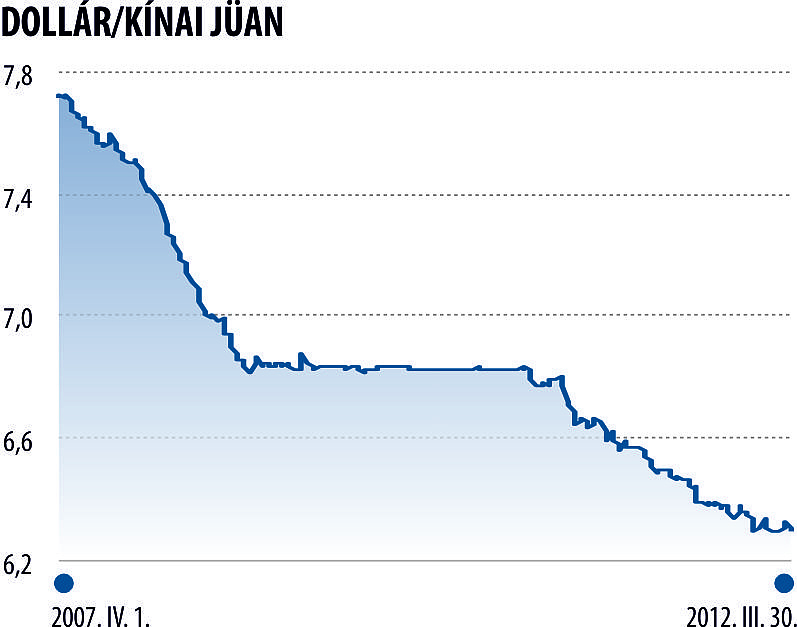

A fenti lépések - a jüanban denominált tőkekiáramlás támogatásán keresztül - lehetővé teszi, hogy a kínai külkereskedelem is dollárról fokozatosan jüanra térjen át. Ugyanakkor mindez - egy fejlődő, szélesedő tőkepiac mellett - fokozott keresletet jelent majd a kínai deviza iránt. A kínai jegybank az elmúlt években tovább engedte erősödni a devizát, miközben a bérek is növekedésnek indultak a part menti városokban (erről részletesen lásd Jeffrey Frankelnek, a Harvard Egyetem professzorának lapunkban közölt írását). Mindez pedig elmozdulást jelenthet a gazdaság szerkezetében, és növeli a Kínában megtermelt áruk országon belüli felhasználását. Ez nem csak a fogyasztók életszínvonalát növelheti, hanem a termelés szerkezetét is átalakíthatja, illetve az importot is megnöveli, ezzel tovább csökkentve a nettó export kínai GDP-n belüli arányát.

Így nem meglepő, hogy a liberalizálás számos érdeket sért. Az állami és állam által támogatott gazdasági és pénzügyi szervezetek ugyanis búcsút mondhatnak az állam által meghatározott, kedvező feltételekkel nyújtott hiteleknek és devizának (Magyarországon is a rendszerváltás előtt a jegybank határozta meg, hogy mely iparágak milyen árfolyamon kapnak devizát), mindezt egy esetleges gazdasági átalakulás közepette.

Reformpárti irányba mozdulhat a kínai politika

A változásokkal kapcsolatban a kínai vezetőség igen óvatos, az összetétele azonban idén ősszel jelentősen megváltozik. Az országot ténylegesen irányító Kínai Kommunista Párt politikai bizottságának állandó bizottságát ugyanis ekkor választják újra. A kilenc tagból hét meghaladja a testületi korhatárként megjelölt 67 évet, így ők biztosan kikerülnek. Köztük olyan jelentős politikusok vannak, mint Hu Csin-tao (Hu Jintao) államfő (egyben a párt főtitkára) és Ven Csia-pao (Wen Jiabao) miniszterelnök.

A hatalmi harcok Kínában általában nem látványosak, így nagy port kavart a párt egyik igen népszerű alakjának, Po Hszi-laj (Bo Xilai) elmozdítása. A korábban tűzközelben lévő politikust még 2007-ben helyezték az amúgy kiemelt jelentőségű, de a központtól mégis csak távoli, és oligarchák által uralt Csungking (Chongqing) élére, azonban sikerült visszaküzdenie magát a politikai elitbe, és jó eséllyel indulhatott volna a pb-tagságért. Februárban azonban váratlanul lejárató kampányt indítottak ellene, majd március 15-én megfosztották párttitkári tisztségétől.

Elemzők a politikus eltávolítását a reformpárt megerősödéseként értékelték. Po ugyanis inkább az ortodox vonalhoz tartozott, elmozdításával azonban a politikai és gazdasági változás iránt elkötelezettebb politikusok kerültek jobb helyzetbe. Mindez nagyobb valószínűséggel támogathatja a jüan tartalék valutává tétele felé tett lépésekkel együtt járó gazdasági és pénzügyi változtatásokat, kérdés, hogy az új testület hogyan ítéli majd meg az ezzel járó politikai kockázatokat.

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Legolvasottabb

Ha önnél is lapul régi telefon, most megszabadulhat tőle

Gigantikus gödör tárul elénk Pakson, jött egy dátum az új erőműről

Orbán Viktor régi barátainak köszönhető, hogy Ukrajna fegyverekhez jut

Belenyúlt az ügyfelek eredményeibe az Erste, hogy neki kedvezőbb csomagot sózhasson rájuk

Ez okozza a legnagyobb aggodalmat a románoknál