Egyelőre nem durva a nyomás az állampapírpiacon, ugyanakkor pár kedvezőtlen folyamat már látszik az év eleje óta. Ilyen például, hogy leváltunk a pozitív régiós trendről, elemzők szerint azért, mert nálunk extra kockázatok jelentkeznek. Másfelől a kamatvágások kezdenek olyan szintet elérni, hogy erősen megnő a hozamgörbe meredeksége: a rövid oldalon a gyenge forint ellenére is kamatcsökkentést áraznak, míg a bizonytalanság egyre erősebben jelentkezik az éven túli lejáratoknál. Elemzők szerint ráadásul a folyamat itt nem áll meg.

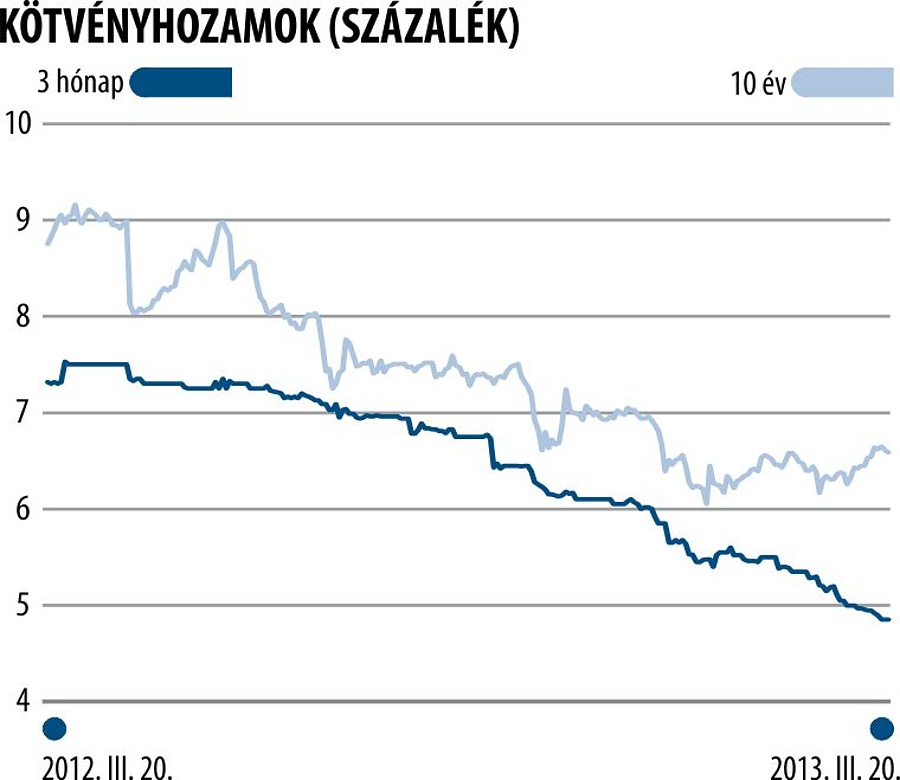

A továbbiakban is folytatódhat ugyanis az az egyébként most újszerű tendencia, hogy gyors ütemben válik egyre meredekebbé a hozamgörbe − véli Árokszállási Zoltán, az Erste szakembere. Jelenleg a 3 hónapos kincstárjegy és a 10 éves kötvények között 180 bázispont a hozamkülönbözet, miközben ez az arány két hónapja még 70-80 bázispont volt. Ez annak tudható be, hogy a forint utóbbi hetekben mutatott látványos gyengülése nemhogy nem mozgatta meg a rövid oldali hozamokat, hanem azok még lejjebb is kerültek. Sőt − teszi hozzá Árokszállási −, a határidős rövid kamatlábak is süllyednek, vagyis itt sem jelentkezik a gyengébb árfolyam.

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Ez viszonylag új fejlemény, tavaly ilyen gyenge árfolyamon még kamatemelést árazott volna a piac, ám most a befektetőknek is egyértelmű, hogy a jegybank és a gazdaságpolitika tolerálja a forint mostani szintjeit, ezért mindenki a kamatvágások folytatását várja. Az Erste szakembere szerint limitált, hogy meddig mehetnek még lejjebb a rövid kamatok, de azt elképzelhetőnek tartja, hogy a hozamkülönbözet hamarosan 200 bázispont szélesre táguljon. Inkább a hosszú oldalon várható a további emelkedés, ami az utóbbi hetekben egyébként felgyorsult. Árokszállási szerint ezt a kockázati árak emelkedése okozza, amit jól mutat, hogy az indikatív 5 éves cds-felárunk is fölfelé megy. Bár a változás nem drasztikus, az egyértelmű, hogy a piac nem bízik a magyar gazdaságpolitikában, a 3-5-10 éves szegmensben érezhető hozamemelkedés a növekvő kockázatoknak szól.

Ciprusi hatás

Ráadásul most nemcsak hazai események miatt nő a kockázati prémium, a külső környezet is borongós. Úgy néz ki, Ciprus könnyen kockázatérzékennyé teheti a befektetőket, bár egyelőre ennek sem súlyos a hatása, hiszen a szigetország válságának kirobbanásakor Magyarországon pont mérséklődtek is kissé a hosszú oldali hozamok. Árokszállási még hozzáteszi, a görbe mostani meredeksége azért nem extrém, ha négy-öt éves idősort nézünk, volt már példa ilyen széles hozamspreadekre, a folytatás viszont nagyban függ a kormány hitelességétől, az MNB kamatpályájától és a nemzetközi fejleményektől.

Valóban fontos lesz, hogy a jövő héten mit kommunikál a jegybank − mondja Samu János, a Concorde elemzője. Szerinte az MNB egyébként be tudna avatkozni, hogy laposabb legyen a görbe, ha például azt jeleznék, hogy kicsit konzervatívabb irányba áll a monetáris politika. Ez esetben a hosszú oldali hozamokat egyszerűen a túl magas kockázati felár mérséklődésével lejjebb tudnák hozni, másfelől a rövid oldalon is kiárazódnának a kamatvágási várakozások. Jelenleg 4,25 százalékos alapkamatot áraz a piac hat hónapos időtávon, Samu szerint ha ez teljesül, akkor valószínűtlen forinterősödésre számítani. Ekkor a 300 fölötti régióban ragadunk, sőt, ha romlik a nemzetközi környezet, akkor még erről a szintről indulna be a gyengülés. Ebből következik egyébként − teszi hozzá Samu −, hogy egy óvatosabb MNB a forintot is támogathatná.

A hosszú oldalon a Concorde szakértője szerint is a bizonytalanságot, illetve hagyományosan az inflációs félelmeket árazzák a befektetők. Mivel az utóbbi éppen enyhül Magyarországon, ezért alapvetően a meredekség durva elbillenésére nem kell felkészülni.

Dollárkötvényekben is árazzák a bizonytalanságot

Egyértelműen országspecifikus történet ringatja most a hozampályát, hiszen tavaly még együtt mozogtunk a csehekkel és a lengyelekkel, idén viszont egyértelműen leváltunk a régiós trendről − mondta el Pálffy Gergely, a Buda-Cash devizaszakértője. Ez a 10 éves benchmarknál érződik legjobban, míg itt 35-40 bázispontot ereszkedtek a régiós hozamok, nálunk majdnem ekkorát, átlag 30 bázispontot emelkedtek.

Érdekes, hogy nemcsak a forintban, hanem a dollárkötvényekben is árazzák a bizonytalanságot. Az 5 éves dollárkötvényünk másodhozama csaknem 60 bázisponttal nőtt az idén, márpedig a cds-felárunkat ebből származtatják, ezért ebben is jelentkezik a bizonytalanság. Jelenleg az ötéves átlaga körül mozog a cds, 348 pont körül, ez egyébként még jócskán elmarad az egy éves (405 bázispontos) átlagtól.

Az említett hazai okok miatt Pálffy szerint további emelkedés várható a 10 éves hozamok esetében, főleg mivel folytatódni látszik a meredek kamatvágási sorozat. A határidős kamatmegállapodások azt árazzák, hogy júliusig 4,25−4,5 százalék környékén érjük el a kamatpálya alját, miközben a piacon vannak olyan várakozások, miszerint 3,75−4 százalékig is lemehetünk. Ez biztosan még meredekebbé tenné a hozamgörbét és megmozgatná a forintot is.

Pálffy egyébként technikai okokat is lát a forintgyengülés mögött, például hogy 303−305-ös szinteken rengeteg euró/forint short stopot ütöttek ki, ezért ragadtunk most a 305−307-es szintek közelében. A Buda-Cash szerint komoly ellenállások a 310-es szint körül lehetnek, ha ezt most tesztelné a kurzus, utána 317 forintig is elrepülne.

Az elemző megemlíti a makrogazdasági hatásokat is. Az egy dolog, hogy a gyenge forint miatt romlik a devizahitelesek jövedelempozíciója, emellett jellemzően a 10 éves benchmark hozamokhoz vannak igazítva a beruházási hitelkamatok − mivel most ezek is emelkednek, a nemzetgazdaság szempontjából oly fontos beruházási környezet is romlik.

Tájékoztatás

A jelen oldalon található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások nem valósítanak meg a 2007. évi CXXXVIII. törvény (Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást.

Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen oldal nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadóval!

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.