A Napi Gazdaság csütörtöki számának cikke

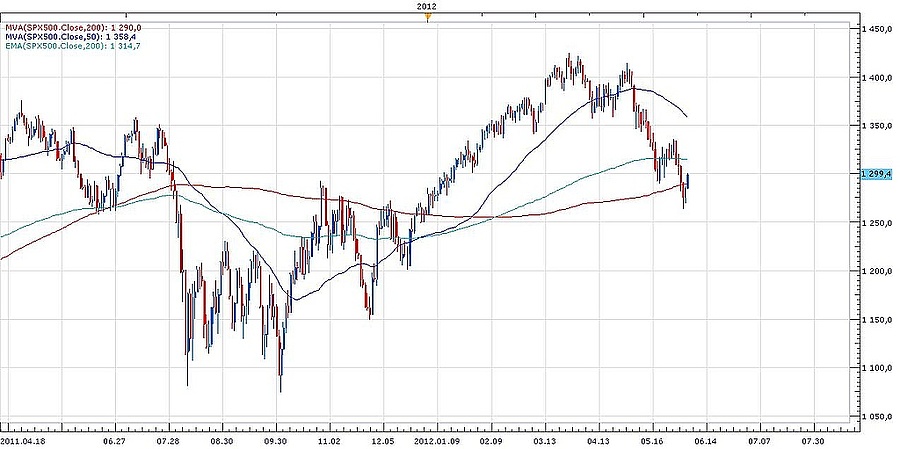

A hivatalos definíció szerint az amerikai részvénypiacon 10 százalékos áresés korrekció, 202 százalékos csökkenés az előző csúcshoz képest már medvepiac. Ha csak a záróárakat tekintjük, a hétfői kereskedésben az S&P 500-as index teljesített a korrekciós kritériumot, az áprilisban elért csúcsokhoz képest a mutató vesztesége elérte a 10 százalékos mértéket, az index 1280 pont alatt zárt, sőt pénteken a kedvezőtlen amerikai munkaerő piaci adatok hatásra a 200 napos mozgóátlag is elesett az indexben, s tegnap zárásban gyakorlatilag itt akadt el felfelé a mutató értéke. Ezzel az amerikai részvénypiac ha nem is kulcsfordulós napot mutatott be, de ahhoz nagyon hasonlót, ami a vételekben ülők kapitulációját jelenti, s rövid távon pozitív hatásai szoktak lenni.

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

A grafikon a közvetlenül a grafikonból való kereskedést lehetővé tévő Alfatrader Trading Station II grafikonrajzoló programjával készült.

A hogyan továbbról megoszlik a szakértők véleménye, bár általában - pont a szakértők körében mutatkozó egyre romló hangulatnak is köszönhetően - nincesnek rossz véleménnyel az amerikai részvénypiac kilátásairól. Mark Hulbert, a Marketwatch szakértője például arra hívta fel a figyelmet, hogy az általa figyelt, a Nasdaq-on forgó részvényekre ajánlást készítő elemzők immár annyira pesszimisták, mint tavaly szeptemberben, amikor a Nasdaq Composite index a jelenleginél 20 százalékkal alacsonyabb értéken járt. Az ajánlásokból készített HNNSI index értéke jelenleg mínusz 47 pont, ami azt jelenti, hogy a tanácsadók által javasolt mintaportfólió most 47 százalékos short pozicionáltságot mutat az technológiai cégeket tömörítő index irányában, s ez szerint az ellentét analízist is figyelembe véve kedvező jel lehet egy esetleges piaci fordulathoz.

Más hangulati mérőszámok még nem jeleznek ebből a szempontból egyértelműen vételi lehetőséget az amerikai részvénypiacon, a profi tőkepiaci hírlevélírók által javasolt pozicionáltságot már több évtizede figyelő felmérés szerint például a szakértők jelenleg 34 százaléka javasol részvényvásárlást, ez ugyan 2010 szeptembere óta a legalacsonyabb érték, de még csak 26,6 százalékuk tanácsol részvényeladást. Ezzel a felmérés bull/bear hányadosa 1,3 alá került, ami ugyan elég alacsony érték ahhoz, hogy egy bikapiaci korrekció végét jelölje, azonban korántsem olyan alacsony, mint ami a felmérés készítői szerint mindenképpen vételi alkalmat jelentenének, erről ugyanis egy alatti értékeknél szokás beszélni. Emlékeztetőül, tavaly október elején 0,8-ig süllyedt az említett hányados.

Az amerikai aktív alapkezelők szövetsége, az NAAIM múlt hét végi adatai szerint a szövetség tagjainak nettó long kitettsége az S&P 500-as irányában már csak 28 százalékos volt, ami rendkívül alacsony érték, ha figyelembe vesszük, hogy az áprilisi csúcsokon a nettó long kitettség még 70 százalék felett volt. Sőt, tekintve a pénteki és hétfői fejleményeket a piacon valószínű, hogy a következő adat ennél is alacsonyabb értékeket mutat majd. Ez a felmérés tavaly októberben negatív értékeket mutatott, amely azt jelentette az akkori mélyponton, hogy a piaci szereplők többsége már masszívan shortolta az indexet a mélypont közelében.

Az amerikai részvénypiaccal kapcsolatban optimista vagyok az év hátralévő részét tekintve, az európaiakkal kapcsoltban már kevésbé - mondta a Napi Gazdaságnak Zsiday Viktor, befektetési szakember, a Plotinus Nyt. elnöke. A jelenlegi problémákkal kapcsolatban a szereplők többsége látja, mi lehet a megoldás, a kérdés az, hogy a politikai döntéshozók szeretnék-e megoldani a helyzetet. Az európai válság méregfogát ki lehetne húzni azzal, ha az ECB további pénznyomtatásba kezdene, de a legjobb az lenne, ha valamilyen megoldással sikerülne a hosszabb hozamokat a rövid hozamokhoz közelíteni lefelé, s garantálnák mondjuk az eurózóna tagállamai által kibocsátott kötvények hozamának maximumát, ezzel egy csapással sikerülne megoldani a spanyol, vagy az olasz állam rövidebb távú finanszírozhatóságával kapcsolatos aggodalmakat, s időt adhatna ezen gazdaságok számára az alkalmazkodásra. Ezen kívül szükség lenne arra, hogy létrehozzanak egy összeurópai bankbiztosítási rendszert, nehogy előforduljon az, hogy a bankrendszerrel kapcsolatos bizalomhiány miatt a perifériás országokból az embereke megtakarításaikat más országokba menekítsék. További monetáris lazításra tehát mindenképpen szükség lehet. Pont emiatt viszont, mivel Európában a további lazítás a valószínű, a szakember pesszimista az euró árfolyamával kapcsolatban.

Valószínűleg nem jött még el az ideje annak a piaci összeomlásnak, amely sok eszköz árfolyamában már megjelent. A problémák ellenére most úgy tűnik, Európában megfelelő eszközök állnak a rendelkezésre ahhoz, hogy egy terjedő görög fertőzést meg lehessen állítani, s stabilizálni tudják a zóna pénzügyi rendszerét - mondta Miró József, az Erste Befektetési Zrt. stratégája. Így könnyen lehet, hogy a mostani árszintek kedvező beszállási lehetőséget nyújtanak a részvénypiacokon. Az amerikai és az európai részvénypiacok - leginkább a német piac - historikus összehasonlításban a mostani árszinteken értékeltségi alapon nagyon olcsó, így lehet kezdeni gondolkozni óvatos vételekben. Ugyanakkor lesz még néhány rázós kör a következő hónapokban a befektetők számára, elég csak a közelgő görög választásra gondolni.

Tájékoztatás

A jelen oldalon található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások nem valósítanak meg a 2007. évi CXXXVIII. törvény (Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást.

Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen oldal nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadóval!

Alfatrader - általános szöveg

Ha forex, akkor AlfaTrader. Magyar ügyfélszolgálat, angol befektetési számla biztonsága.

Ügyfeleknek VIP TraderSzoba tagság.

A cikk a CEMP cégcsoport szolgáltatását is népszerűsíti.

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.