A Napi Gazdaság keddi számának cikke

Nagy várakozás előzte meg az amerikai Actavis (korábban Watson Pharmaceuticals Inc.) és az AstraZeneca közötti, a Crestor koleszterinszint-csökkentő generikus változatával és a rozuvasztatin-cink termékkel kapcsolatos per kimenetelét. Utóbbit az Egis fejlesztette ki és abban rejlik különlegessége, hogy a rozuvasztatint nem kálciummal kombináltan tartalmazza, mint az AstraZeneca által gyártott Crestor, hanem helyette cinket alkalmaztak. Az Egis fejlesztésére évekkel ezelőtt figyelt fel a Watson gyógyszercég és be kívánta vezetni a terméket az amerikai piacra, amiből az Egis − az elemzői várakozások szerint − méretéhez képest hatalmas profitra tehetett volna szert. Az originátor AstraZeneca viszont szabadalombitorlás miatt pert indított, s az ügy tegnap peren kívüli egyezséggel zárult.

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

A megegyezés az Actavis számára lehetővé teszi, hogy a Crestor szabadalmi védettségének lejárta, 2016. július 8-a előtt 67 nappal korábban megjelenjen vagy a rozuvasztatin-kálcium, vagy rozuvasztatin-cink termékkel az amerikai piacon. A lejárat előtti bő két hónap bevételének 39 százalékát azonban vissza kell juttatnia az AstraZenecának.

Mivel a peren kívüli megállapodás sikeréhez jókora köze van az Egis termékének is, az Actavis 2016-ban egyszeri összeget fizet a magyar gyógyszergyárnak, ami Poroszlai Csaba, a társaság gazdasági igazgatójának közlése szerint nagyságrendileg elérheti vagy meghaladhatja az Egis éves nettó eredményének felét. Ez a tavalyi nyereségből kiindulva mintegy tízmilliárd forintnak felel meg. Az az Actavis későbbi döntésétől függ, hogy a rozuvasztatin melyik formáját, vagy esetleg mindkettőt kívánja-e bevezetni 2016 májusában az amerikai piacra, így elvileg még az is elképzelhető, hogy az Egis konkrét szállításokkal is részt vesz az ügyletben. Ezt azonban most nem tartják túl valószínűnek sem az elemzők, és a társaság is bizonytalannak látja, így a befektetők a tízmilliárdos egyszeri összeggel kell hogy számoljanak.

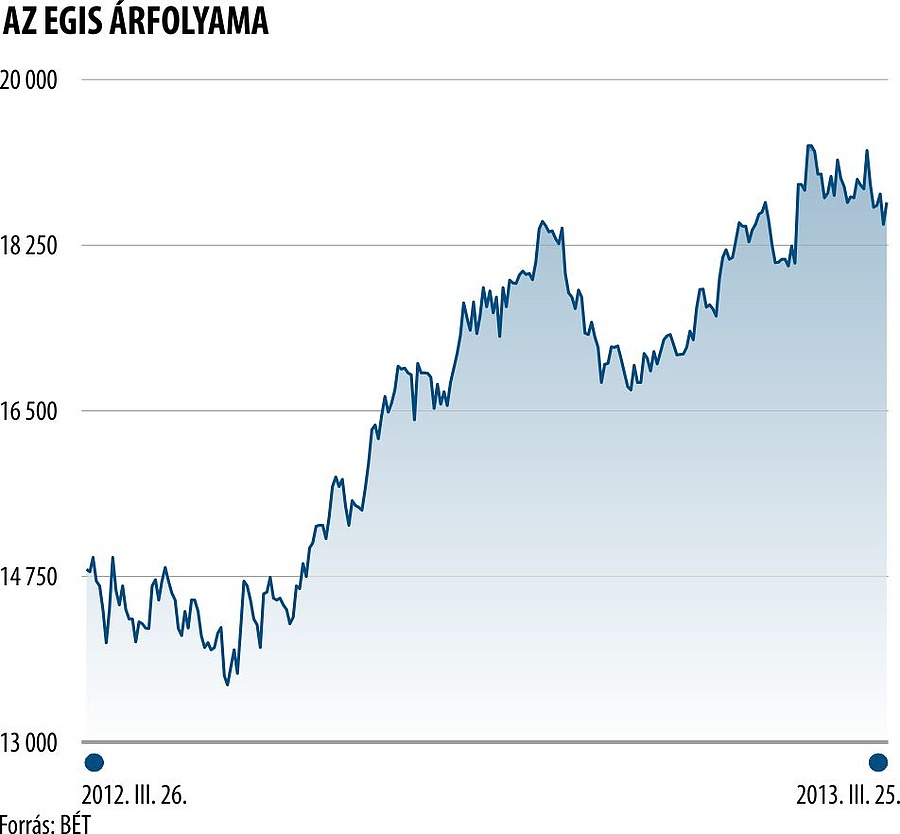

Ezer forinttal nőhet az Egis-részvény értéke

Hogy ez mennyivel növeli az Egis-részvények értékét? Vágó Attila, a Concorde vezető elemzője szerint ezer forinttal. Az elemző úgy véli, hogy az Egis várható bevétele annak a gyógyszernek az ominózus 67 napon teljesülő forgalmától függ, amit majd az Actavis a Crestor generikus versenytársaként piacra dob. Abból kiindulva, hogy a legutóbbi adatok szerint a Crestor éves forgalma az USA-ban 3 milliárd dollárt tett ki, így a kérdéses két hónapban mintegy 200 millió dollár bevétel származhat a generikus konkurensből. Ennek 39 százaléka kerülhet vissza az AstraZenecához, a fennmaradó 120 milliót pedig elfelezhetik az Actavis és az Egis között − kalkulált az elemző. Ez jelenértéken, adózás után mintegy 40 millió dollár, vagyis csaknem tízmilliárd forint. Vágó szerint ez nagyon jó hír, s az Egis-részvényekre vonatkozó év végi célárát ennek megfelelően felemelte 25-ről 26 ezer forintra, ami már 38 százalékos felértékelődési potenciál.

Nem a Concorde az egyetlen, amely az elmúlt hetekben megemelte az Egis-részvényekre vonatkozó célárát. Legutóbb, pénteki keltezésű elemzésében a Raiffeisen javította 22 400-ról 24 100 forintra, de a Jefferies például 19 200-ról 23 300 forintra, az Erste 22 850-ről 25 700 forintra emelte árfolyam-várakozását. Persze ezek még nem tartalmazzák a peren kívüli megállapodás hatását.

Egy ilyen hírre szét kellene tépni egy papírt

A részvény ennek ellenére nem tudja tartósan átlépni a 19 ezer forintos szintet, és a tízmilliárdos bejelentés hatására tegnap mindössze 130 forintot tudott drágulni − 18 600 forintra. A gyengélkedés hátterében több dolog állhat, ám ezek közül legfontosabb az alacsony likviditás − vélekedett Harcsa Norbert, az Ipopema elemzője, hozzátéve, hogy egy ilyen hírre szét kellene tépni egy papírt, a befektetők viszont csak közömbösen hümmögnek. Ez egyrészt az egész magyar piacra jellemző külföldi befektetői magatartás: az olyan papírokat, amelyek igazán értéket hordoznak − mint az OTP vagy a gyógyszergyártók − "csak" nem veszik, a többieket pedig inkább eladják. A magyar piaccal szembeni averziót, ami a forgalom drasztikus visszaesésében is megnyilvánul az Egis esetében, több tényező tovább rontja.

Egyrészt szerencsésebb lett volna, ha a társaság hivatalos közleményében is szerepelteti, hogy mekkora bevételre számít a peren kívüli megállapodásból. Ennek hiányában ugyanis nehezebb a "sztorit" az intézményi befektetők számára tálalni − tette hozzá az Ipopema szakértője, megjegyezve, hogy egyébként az Egis befektetői kommunikációja az élvonalba tartozik. Másrészt a piac eljutott arra a pontra, amikor már nem tud örülni az Egis egyre növekvő készpénzhegyeinek: nem tudják, mit fog vele kezdeni a cég, csak azt látják, hogy évek óta hiába várnak egy meggyőző akvizíciót vagy érdemi osztalékot. Ennek híján viszont hiába a szép eredménynövekedés, egy hosszabb távra vásárló alap − egyelőre − óvatos maradhat.

Tájékoztatás

A jelen oldalon található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások nem valósítanak meg a 2007. évi CXXXVIII. törvény (Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást.

Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen oldal nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadóval!

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Legolvasottabb

Hajnali 3-kor nem az ügyeletes nővér, hanem az ellenőr ébresztette a betegeket

Fellázadtak a dolgozók, több áruházban lebénult a kiszolgálás

Oda a jólét Európában, fogalmunk sincs, mi várhat ránk

A legjobban fizető állampapír, mégis kevesen veszik

Akkora a baj, hogy be kell avatkozni a népbetegség kezelésébe