A Napi Gazdaság pénteki számának cikke

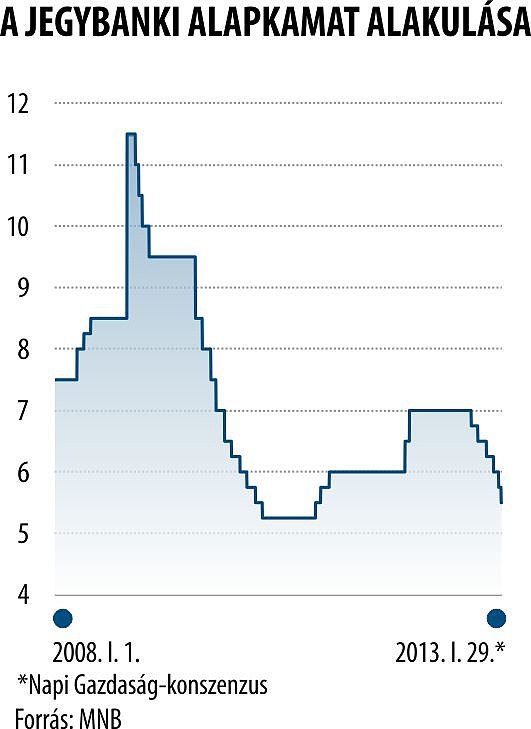

Újabb 25 bázispontos kamatvágást jósol a Napi Gazdaság elemzői konszenzusa a jövő keddi MNB-ülésre, bár néhány szakember szerint most az őszhöz képest nagyobb eséllyel eshetnek latba a tartásra irányuló érvek is. Elsősorban a forint volatilis mozgása és az új jegybankelnök körüli bizonytalanságok miatt gondolják páran indokoltnak a kivárást, ugyanakkor az év végéig mindenki jóval alacsonyabb, 5 és 4,5 százalék közötti kamatszintet jelez.

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Az idei rezsicsökkentések hatásáról is eltérőek a vélemények, ami rövid távon biztos segíti az infláció elleni küzdelmet, ugyanakkor ennek hatását néhány szakember nem tartja elég jelentősnek, mások szerint pedig később, pár év múlva vissza is üthet a kormányzat rövid távra szóló intézkedése.

Bebesy Dánielnek, a Budapest Alapkezelő portfóliómenedzserének várakozása szerint a gyengülő forint ellenére ismét 25 bázispontot vág majd a jegybank. A Monetáris Tanács a jegyzőkönyv tanúsága szerint addig folytatja az enyhítést, amíg a kedvező pénzügyi folyamatok megmaradnak, illetve a középtávú inflációs cél nem kerül veszélybe. Az országkockázatot tükröző CDS-felárunk nem változott az elmúlt hónapban, a hazai állampapír-piaci hozamok is a december végi szintek közelében tartózkodnak, egyedül a forint gyengült, ami azért jelez valami romlást, de Bebesy szerint a kamatvágást támogató négy tanácstagot ez egyelőre nem ingatja meg.

A szakember szerint a nemzetközi hangulat továbbra is támogató, a hosszabb lejáratú fejlett piaci hozamok kisebb emelkedése ellenére nem látszik, hogy a jegybankok változtatnának a lazító monetáris politikájukon. Az eurózónában a hangulat további javulását tapasztalhattuk januárban, a perifériás országok állampapírjainak kamata meredeken csökkent, és sikeres aukciókat tartottak a hónap során.

Újabb muníciót kaphatnak a galambok

Az optimista globális tőkepiaci hangulat mellett a hazai decemberi inflációs szám is kedvező képet mutatott, enyhülni látszik az élelmiszerársokk és a maginflációs számok sem adtak okot aggodalomra. Az idén életbe lépő rezsicsökkentés pedig átmenetileg mindenképpen lefelé tolja majd az inflációs pályát, ami újabb muníciót adhat a galamboknak.

A kedvező helyzet ellenére a forint gyengülése mindenképpen intő jel − mondja Bebesy, aki szerint a kamatvágási ciklus alakulását nagyban befolyásolhatja majd az új jegybanki vezetés politikája. Merész, nem piacbarát intézkedések, további forintgyengüléshez vezethetnek, ami megakaszthatja a monetáris enyhítést.

Eléggé meglepő lenne, ha nem folytatódna a kamatcsökkentési sorozat januárban − ért egyet Árokszállási Zoltán, az Erste szakértője. A decemberi helyzethez képest lényegében nem változott a reálgazdasági kép, ami esetleg kétségessé tenné a folytatódó kamatvágást. Sőt: az inflációs számok rendre enyhe pozitív meglepetéssel szolgáltak az elmúlt hónapokban, miközben a reálgazdasági teljesítmény is a vártnál cudarabbul alakulhatott a tavalyi negyedik negyedévben (erre utal a 2009 novembere óta nem látott visszaesés az iparban, az építőipar újabb, a harmadik negyedéves, viszonylag kedvező adatok utáni visszaesése, illetve a kiskereskedelmi forgalom folytatódó jelentős csökkenése).

Hamarabb érhetjük el a mélypontot

Az inflációt ráadásul nagyon igyekszik letörni a kormányzat, ami tovább erősítheti a kamatcsökkentők érveit. Az ugyan már más kérdés, hogy egy-két éves távon mennyire fog például a rezsicsökkentés visszaütni, de a piaci árazások alapján és a közelmúlt, valamint a közeljövő gazdasági és inflációs kilátásai alapján egyre kevésbé gondolja Árokszállási, hogy a kamatcsökkentési ütem le fog lassulni. A korábban gondoltnál gyorsabban, már a második negyedévben elérheti a mélypontját a hazai kamatszint, sőt az Erste által korábban prognosztizált 5 százalék alá is vághatja az alapkamatot a tanács. De − teszi hozzá az elemző − az év második felében azonban a kamatcsökkentéseknek már nem biztos, hogy marad további tere.

A konszenzussal szemben Jobbágy Sándor, a CIB makroelemzője már a januári kamatdöntés tekintetében is nagyobb valószínűséget tulajdonít egy változatlan alapkamat kimenetelének. A kamattartás mellett szólhat Jobbágy szerint, hogy az utóbbi hónapokban elsőbbséget kapott pénzpiaci folyamatok javulása az utóbbi egy hónapban megállt. Ráadásul az FRA-jegyzések csökkenése (azaz további kamatcsökkenési várakozások beárazódása) is megállt a decemberi kamatcsökkentés óta. Az inflációs kilátásokat javító rezsicsökkentési terv már a decemberi kamatdöntés idején is ismert volt, és azt az új MNB-előrejelzés is figyelembe vette. Jobbágy ugyanakkor egy januári kamattartás esetén is úgy gondolja, hogy a következő hónapok még hozhatnak további kamatcsökkentést, de egyre inkább a piaci környezet függvényében és a tavalyihoz képest lassuló ütemben, vagy megszakító szünetekkel.

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Legolvasottabb

Lábon lövi magát Magyarország, ha nem változtatunk ezen a gyakorlaton

Betiltják a gázt, ami 25 ezerszer károsabb a szén-dioxidnál

Megjöttek Müller Cecília adatai: ne csodálkozzon, ha fáj a torka

Majdnem elájultunk, amikor megláttuk az idei egyetemi tandíjakat

Korrupciós ügyben hallgatták ki az ismert szocialista politikust