Egy kártya sikertörténete

Az első Széchenyi Kártya hitelkonstrukció az átmeneti likviditási problémák kezelésére szolgáló Széchenyi Kártya Folyószámlahitel volt, ami 2003-tól érhető el a piacon. A kezdetben 5 millió forintos, majd 2004-től 10 millió, 2006-tól pedig már 25 millió forintos keretösszegben elérhető kedvezményes hitel szakmai koordinálását a Kavosz Zrt. végzi, amelyet 2012-ben hozott létre a Vállalkozók és Munkáltatók Országos Szövetsége (VOSZ) és a Magyar Kereskedelmi és Iparkamara (MKIK).

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

A magyar állam kezdetektől a program mögé állt, kamattámogatással és állami kezességvállalással segítve a hitelprogramot, amelytől a kisvállalkozások fejlődésének dinamizálását, a gazdaság élénkítését várták.

Széchenyi Kártyából hitelprogram

2010-től a kedvezményes hitelek köre jelentősen kibővült: a likviditási hitel mellett megjelent a palettán a Széchenyi Forgóeszközhitel és a Széchenyi Beruházási Hitel is.

Az így már Széchenyi Kártya Programként (SZKP) működő hitelcsaládot később elérhetővé tették az agrárvállalkozások számára is, bevezetve az Agrár Széchenyi Kártya Folyószámlahitelt, amelynek keretösszegét 2015-ben 50 millió forintra, a teljes Széchenyi Kártya Program hiteleinek felső határát pedig 2017-től 100 millióra emelték.

Több százezer ügyfél

Az elért eredmények maximálisan igazolták az alapítók elvárásait: a Széchenyi Kártya Programban ez idáig több mint 300 ezer vállalkozás jutott kisebb-nagyobb hitelösszeghez, a leszerződött hitelösszeg pedig elérte a 2400 milliárd forintot. Köztük sok olyan kisvállalkozás, amely – fedezet híján – amúgy esélytelen lett volna normál körülmények között bankhitelhez jutni.

A Széchenyi Program sikeréhez a kedvező kondíciók mellett a széles körű elérhetőség biztosítása is kellett – vagyis, hogy a kedvezményes hitelek országosan elérhetőek legyenek. Ennek érdekében a Kavosz kilenc kereskedelmi bankkal szerződött le a kedvezményes kölcsönök forgalmazására, elérve azt, hogy a Magyarországon található bankfiókok közül 10-ből 9-ben igényelhetők a Széchenyi kártya termékek, amelyek végső soron a programban részt vevő bankokon át jutnak el az igénylőkhöz.

Természetesen mind a kilenc bank más-más kockázatelbírálási rendszert működtet, amelyet a Kavosz is tiszteletben tart. Emiatt könnyen előfordulhat, hogy az ügyfél az egyik pénzintézetnél kosarat kap, a másik helyen pedig egy szép kerek hitelajánlatot. Ezért célszerű a hiteligénylés folyamatába a Bankmonitor szakembereit is bevonni, hiszen ők pontosan ismerik, hogy melyik bank milyen kockázati étvággyal bír és hogy hol érdemes kopogtatni a siker reményében.

Válságálló termék

Nem véletlen, hogy a 2020-as Covid-válság idején a Széchenyi Kártya volt az egyik olyan eszköz, amelyet a kormányzat kiemelten támogatott és bővített ki annak érdekében, hogy a KKV-k elegendő államilag garantált hitelhez jussanak a nehéz időszak túlélése és az azt követő gazdasági újraépülésre való felkészülés érdekében.

A tavaly év végéig elérhető Széchenyi Kártya válságkonstrukciói még nagyobb, kisvállalkozások esetében akár 250 millió, középvállalatnak számító cégek esetében pedig akár egymilliárd forintig is elérhetővé tették, növelve a kamat- és a garanciavállalási támogatást, ezáltal 1 százalék alá szorítva a hitelfelvevők éves költségeit. A Széchenyi Kártya Program válságkonstrukcióira 2020. áprilisától idén május végéig 44 ezer vállalkozás nyújtott be igénylést, csaknem 1400 milliárd forint értékben.

Az újraindításban is segít az SZKP

A pandémia lecsengésével, a gazdaság újraindításával párhuzamosan július 1-jétől indult a Kavosz Széchenyi Kártya Újraindítási Programja, amely az ezzel párhuzamosan kivezetésre kerülő krízistermékekkel szinte teljesen megegyező kondíciókkal kínál hitelfelvételi lehetőséget a mikro-, kis- és közepes vállalkozásoknak.

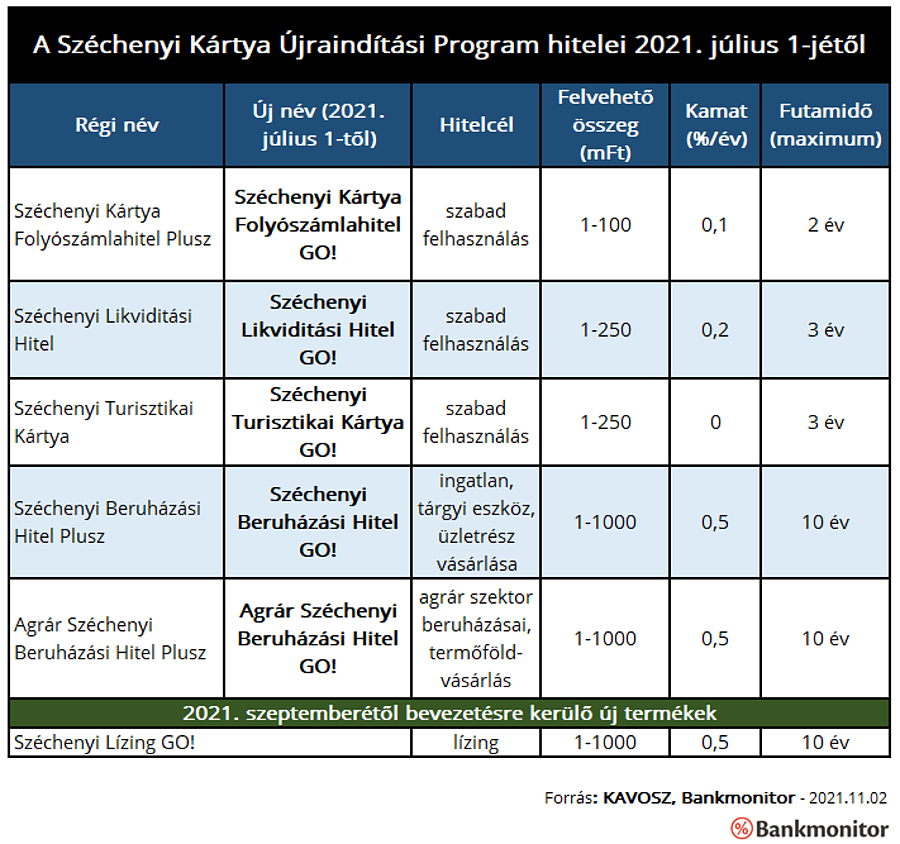

A palettán található hiteltermékek között van visszatölthető folyószámlahitel (Széchenyi Kártya Folyószámlahitel GO!), amortizálódó forgóeszközhitel (Széchenyi Likviditási Hitel GO!), a turisztikai szektorban működő vállalkozásokat segítő forgóeszközhitel (Széchenyi Turisztikai Kártya GO!), illetve beruházási célokra felhasználható, akár 10 éves futamidejű fejlesztési hitel (Széchenyi Beruházási Hitel GO!), s ugyanez külön az agrárvállalkozások számára (Agrár Széchenyi Beruházási Hitel GO!).

A paletta még bővebbé vált azzal, hogy szeptembertől elindult a Széchenyi Lízing GO! konstrukció, amely a maga 0,5 százalékos kamatával a legolcsóbb lízingkonstrukció a piacon, de a hiteltermékek is jóval alacsonyabb (0 és 1 százalék közötti) kamatozásúak, mint a piacon található, nem támogatott konstrukciók, amelyek 4,5 és 9,0 százalék között elérhetők. A korábban bevezetésre került konstrukciók a Széchenyi Kártya Folyószámlahitel és Agrár Széchenyi Kártya az újraindítási programtól függetlenül igényelhető.

Hogyan induljunk neki?

Mint minden jó dolognak, a Széchenyi Újraindítási Programnak is vége lesz egyszer. Jelenlegi tudásunk szerint a mostani, kedvezményes feltételek december 31-ig biztosan fennállnak majd, azonban a Portfolio október 19-i Budapest Economic Forum című konferenciáján az átmeneti hosszabbítás esélyeiről is szó esett.

Fontos tudni, amennyiben nem kerül sor az ismételt hosszabbításra, akkor december 31-ig nem elég beadni a hiteligénylést, hanem olyan hitelszerződésre van szükségünk, amelyet a garanciaintézmény (Garantiqa Hitelgsarancia Zrt., vagy agrárhiteleknél az Agrár Vállalkozási Hitelgarancia Alapítvány) által aláírt garanciavállalási nyilatkozat is alátámaszt. Tudni kell azt is, hogy utóbbi intézmények csak 250 millió forintig vállalnak garanciát, ennél nagyobb hitel fedezetét a vállalkozásoknak maguknak kell biztosítaniuk, jellemzően ingatlanfedezet bevonásával.

A Bankmonitor szakértőibevonásával mind a megfelelő konstrukció kiválasztása, mind pedig az egyes bankok hitelezési szándékainak felmérése felgyorsítható, ami – tekintettel a közelgő év végére – mindenképpen szükséges is, ha el akarjuk kerülni a felesleges hiánypótlási köröket és az ezek miatti izgalmakat. Ha hitelfelvételi szándékunk van, akkor érdemes tehát már holnap felkeresni a Bankmonitort.

Ha kíváncsi vagy arra, hogy vállalkozásod milyen összegű kedvezményes hitel felvételére esélyes, használd a Bankmonitor Széchenyi hitelkalkulátorát!

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.