A Napi Gazdaság pénteki számának cikke

Az év elején jelentős többletjövedelmek keletkeztek a háztartásoknál, nagyobb részben az szja-kiengedés, kisebb részben pedig az előző évi prémiumok kifizetéséből adódóan. Ennek ellenére a fogyasztásban egyelőre nem következett be számottevő elmozdulás. Az óvatossági motívumok a korábbi várakozásainknál is tartósabban foghatják vissza a belföldi kereslet kibontakozását.

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Kapcsolódó

Válság hatására általában megnő az óvatossági megfontolások szerepe a háztartások viselkedésében. Mivel a termelés visszaesésének hatására a vállalatok munkakereslete csökken, az emelkedő munkanélküliséggel párhuzamosan általánosan romlanak a lakosság munkanélküliséggel kapcsolatos várakozásai is. A háztartások növelik nettó megtakarításaikat, annak érdekében, hogy fedezetet biztosítsanak egy esetleges állás nélküli periódusra. Magyarországon a munkanélküliségi ráta a válság előtti éveket jellemző 6-7 százalék helyett még jelenleg is 11 százalék körüli szinten alakul. Ezzel összhangban a GKI Gazdaságkutató Zrt. által mért lakossági bizalmi indexen belül pedig 2009 áprilisa és 2010 vége között a munkanélküliséggel kapcsolatos várakozás romlott a legnagyobb mértékben a historikus átlaghoz képest. A lassú ütemben normalizálódó munkapiac tehát nálunk is az óvatossági motívumok erősödésének egyik legfőbb oka.

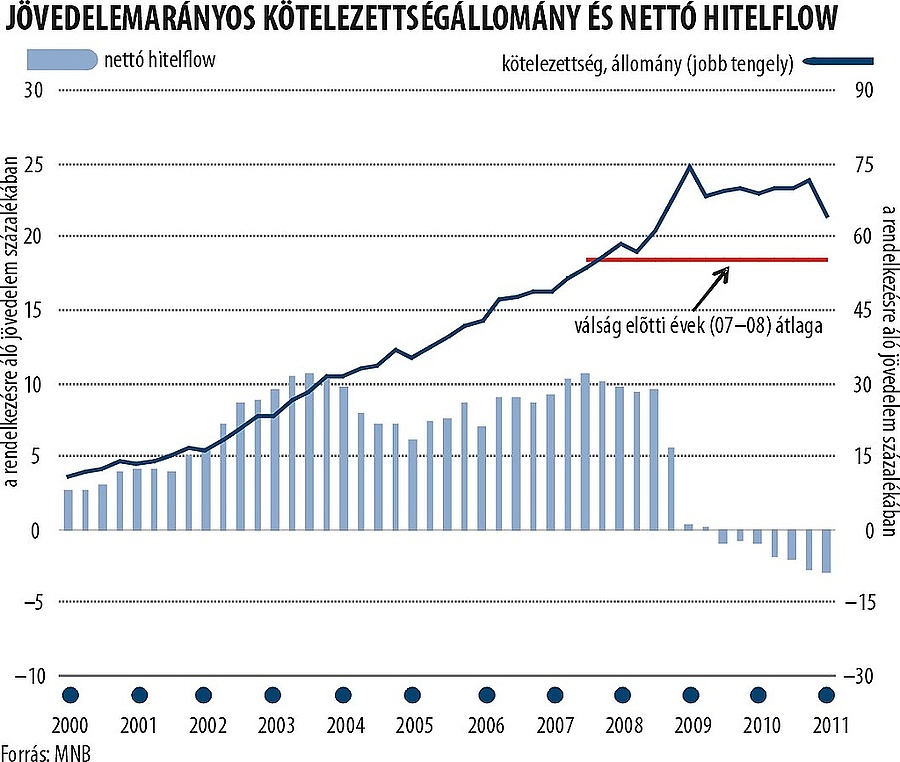

Tovább erősíti hazánkban a háztartások által érzékelt kockázatokat és ezen keresztül az óvatossági megfontolásokat a válság előtt gyors ütemben felhalmozódott és jelentős részben devizában denominált hitelállomány. Annak ellenére, hogy az utóbbi két évben a háztartások folyamatosan több hitelt törlesztenek, mint amennyit új forrásként vesznek fel, a jövedelemarányos hitelállomány nem csökkent számottevően, mivel ezt a hatást ellentételezi a válságot követően kialakult magasabb árfolyamszintek hitelállományt növelő hatása (elsősorban a svájci frank esetében).

A svájci frank árfolyam-emelkedése az idén folytatódott, ami tovább emelte a törlesztőrészleteket és erősíti a háztartások óvatossági megfontolásait. Ezzel ellentétes irányba hathat, hogy a teljesítő jelzáloghitel-adósok az év végéig igényelhetik a törlesztési árfolyam 36 hónapig, de maximum 2014 végéig tartó rögzítését. Az MNB feltételezései szerint a programban elsősorban a likviditáskorlátos háztartások vennének részt (amelyek a becslések szerint a hitelállomány 30-40 százalékával rendelkeznek). Amennyiben a svájci frank az év végéig tovább erősödik, az tovább növelheti a programba belépők számát. Bár a jegybanki stáb arra számít, hogy a rögzítést igénylők az így felszabaduló jövedelemtöbbletet fogyasztásra költenék, ennek hatása a teljes fogyasztási kiadáshoz képest nem túl jelentős. Az árfolyamrögzítés negatív mellékhatása lehet, hogy amennyiben a rögzítési időszakban is tartósan erős marad a svájci frank, akkor a gyűjtőszámlán halmozódó magasabb összegek miatt az adósok hitelkitettsége még kisebb mértékben csökkenne, így még inkább elhúzódik a mérlegkiigazítás folyamata.

A munkapiac lassú normalizálódása és a svájci frank árfolyamának emelkedése mellett a kormányzatnak az aktivitás növelését és egyben a kiadásoldali tételek csökkentését célzó intézkedései szintén erősíthetik az óvatossági megfontolásokat. A Széll Kálmán terven, illetve a konvergenciaprogramon belül mind az álláskeresési járadék folyósítási idejének rövidítését, illetve a segély megszüntetését célzó, mind a rokkantnyugdíjas-jogosultságok felülvizsgálatára irányuló, jövőre életbe lépő intézkedések jelentős tételnek számítanak. Az érintett háztartások ellátásokkal kapcsolatos várakozásai romlanak, így óvatossági megfontolásaik erősödhetnek. A demográfiai folyamatok romlásával előtérbe kerülő nyugdíjkérdés szintén előtakarékosságra ösztönözheti a háztartásokat.

Az év eleji gyenge fogyasztáshoz egyéb hatások is hozzájárulhattak. Az év első hónapjaiban gyorsuló ütemben emelkedett az infláció, ami csökkentette a jövedelmek vásárlóértékét. Szintén a fogyasztást korlátozó tényezőként jelenhetett meg a lakosság rendelkezésre álló jövedelmén belül a béreken és transzfereken kívüli, úgynevezett egyéb jövedelem kedvezőtlen alakulása. Ezen jövedelmek jelentős részét teszik ki a jelenleg gyenge belföldi keresletre termelő ágazatokhoz (építőipar, mezőgazdaság, kereskedelem) köthető vállalkozói jövedelmek, amelyek az MNB számításai szerint az első negyedévben kedvezőtlenül alakulhattak. Az év elején késett a közmunkaprogramok beindulása, ami szintén csökkenthette az alacsony jövedelmű, likviditáskorlátos háztartások fogyasztását.

Összességében a háztartások korábban vártnál nagyobb nettó megtakarításai rövid távon alacsonyabb fogyasztást és GDP-növekedést eredményeznek, középtávon azonban hozzájárulhatnak egy fenntarthatóbb, kiegyensúlyozottabb finanszírozási szerkezettel rendelkező növekedési pálya kialakulásához.

Kiss Regina

MNB

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.