A Napi Gazdaság hétfői számának cikke

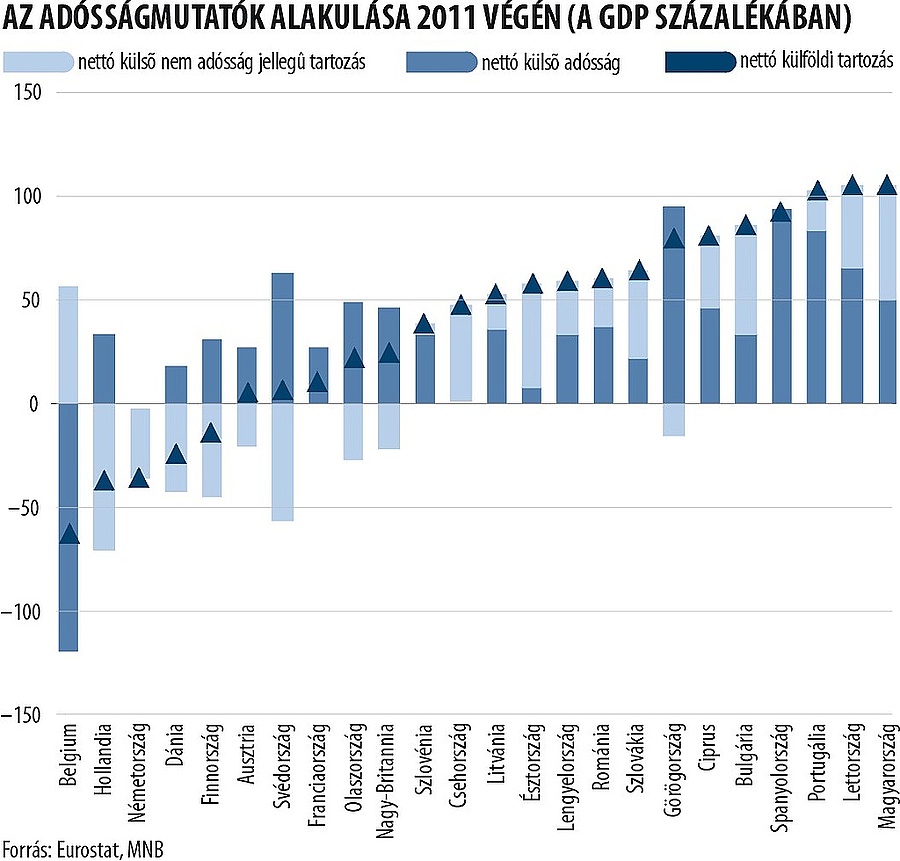

A válságot megelőző időszakban a gazdasági szereplők jövedelmüknél többet költöttek, a magánszektor fogyasztása és beruházásai jelentős mértékű hitelfelvétel mellett valósultak meg. A gazdaság külföldi finanszírozásra szorult, a bankok a lakosságnak és a vállalatoknak nyújtott hitelek egy részét külföldről bevont forrásokból finanszírozták. Mindez − társulva a költségvetés magas hiányával, illetve az állam külső forrásbevonásával − a folyó fizetési mérleg tartósan magas hiányában, valamint a külső adósságmutatóink folyamatos emelkedésében is tükröződött. A külső finanszírozási igény − azaz a folyó fizetési mérleg és a tőketranszferek együttes egyenlege − 2000 és 2008 között a GDP 6−8 százalékát tette ki, miközben a gazdaság nettó külső adóssága a GDP 20 százalékáról 2008 végére 50 százalék fölé, a teljes nettó külső tartozásállomány (amely a külső adósságon felül a nem adósság jellegű kötelezettségeket is tartalmazza) pedig 70-ről 100 százalék fölé emelkedett. Nemzetközi viszonylatban mind a külső finanszírozási igény, mind a külső adósságmutatók magasnak számítottak. A magas adósságmutatók növelik külső sebezhetőségünket, valamint kockázati prémiumunkat is kedvezőtlenül befolyásolják.

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Kapcsolódó

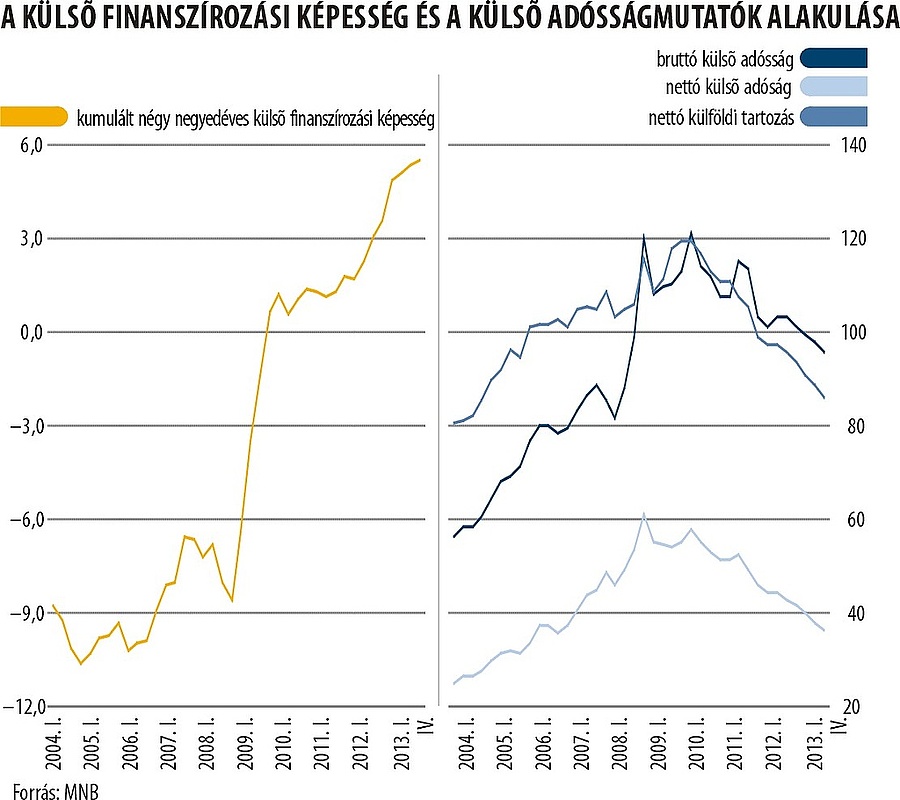

A pénzügyi és reálgazdasági válság a gazdasági szereplők viselkedésének gyökeres megváltozásával járt együtt. Az elmúlt három évben a belső kereslet erőteljes visszaesése a korábban felvett hitelek visszafizetése, nettó törlesztése mellett zajlik. A lakosság nettó megtakarításai (pénzügyi követelések hitelfelvétellel csökkentve) jelentősen emelkedtek, a vállalatok válság előtt jellemző finanszírozási igénye pedig finanszírozási képességbe váltott (azaz jövedelmüknél jóval kevesebbet költenek beruházásra). A teljes gazdaság szintjén ez azt jelentette, hogy külső egyensúlyi mutatóink javulni kezdtek. A folyó fizetési mérleg már a válság első évében, 2009-ben közel egyensúlyban volt, 2010-ben pedig már többletbe fordult. Azaz, a válság előtti külső finanszírozási igényünket követően finanszírozási képességünk keletkezett.

A gazdaság külső többlete, finanszírozási képessége azt is jelenti, hogy az ország nettó értelemben már nem szorul külföldi hitelfelvételre, hanem a korábban felvett hiteleit fizeti vissza. A válság óta tehát a magyar gazdaságot folyamatos forráskiáramlás jellemzi. A külföldi források visszafizetése azonban nem tudott egy az egyben tükröződni a külső adósságmutatóink mérséklődésében. A külső adósságra ugyanis nemcsak annak törlesztése van hatással, hanem a forintárfolyam alakulása is (akárcsak a lakosság devizahitelei esetében). Ez azért van így, mert a külső adósság egy része devizában denominált. Míg tehát a külföldi hitelek visszafizetése a külső adósságmutatók korrekciója irányába hatott, a válság óta bekövetkezett forintgyengülés visszafogta azt. A nettó külső adósság 2011 végére is csak kismértékben tudott a GDP 50 százaléka alá mérséklődni, a nettó külső tartozás múlt év végi szintje pedig nagyjából a válság előtti, 2008. végi szintnek felelt meg.

A válságot követő alkalmazkodási folyamat az előttünk álló években is folytatódhat. Az MNB legfrissebb előrejelzése szerint 2012−2013-ban is a beruházások visszaesése és a lakossági fogyasztás nagyon lassú élénkülése várható. A magánszektor továbbra is hiteleinek nettó törlesztője lesz. A lakosság nettó megtakarításai továbbra is jelentősek maradhatnak, a vállalatok finanszírozási képessége pedig még további emelkedhet, miközben az államháztartás finanszírozási igénye is csökkenhet. Mindez − a külső egyensúlyi folyamatokra lefordítva − azt jelenti, hogy a gazdaság külső egyensúlyi többlete tovább emelkedhet, azaz folytatódhat a külföldi források kiáramlása.

A forráskiáramlás részben a vállalatok, részben a bankrendszer külső tartozásainak folytatódó csökkenésében nyilvánulhat meg. A vállalatok a közvetlenül külföldről felvett hiteleiket és a belföldi banki hiteleiket is tovább törlesztik.

A bankok külső forrásainak csökkenése pedig a magánszektor nettó megtakarításainak emelkedésével függ össze, azaz a hitelállomány leépülése és a banki megtakarítások bővülése tovább csökkenti a bankok külföldi forrásokra való ráutaltságát. Mindemellett a várhatóan javuló költségvetési egyenleg is a külső forrásszükséglet mérséklődésével jár. A jegybank számításai szerint a magyar gazdaság nettó külső tartozása a GDP 80 százaléka közelébe, a nettó külső adósság pedig 40 százalék alá mérséklődhet 2013 végére (feltételezve, hogy a forintárfolyamban nem következik be érdemi elmozdulás). Ezekkel a szintekkel már nemzetközi összehasonlításban sem számítana kiugrónak. Az egyik oldalról fájdalmas reálgazdasági alkalmazkodás tükörképe tehát a külső egyensúly javulása és ezáltal a külső sebezhetőségi indikátorok csökkenése.

Lénárt-Odorán Rita, MNB

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.