Lassan visszatér a rendes kerékvágásba a lakossági hitelezés, októberben már nem fogyott annyi új hitel, mint a szeptemberi rekord idején. Így is nettó hitelfelvevő maradt a lakosság, 112,1 milliárd forinttal több kölcsönt vett fel, mint amennyit törlesztett. A háztartások hitelállománya így a Magyar Nemzeti Bank (MNB) adatai szerint 6948,4 milliárd forintra hízott, ami csaknem hatéves rekord.

Vége a nyerészkedésnek

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

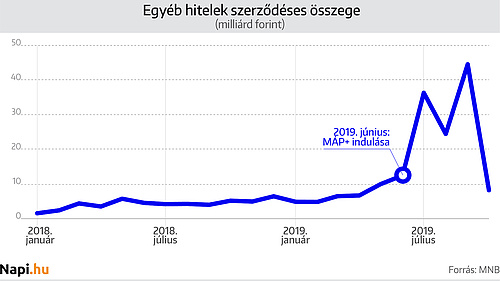

Azt már szeptemberben lehetett tudni, hogy az MNB-nek nagyon nem tetszik az a privátbanki gyakorlat, hogy a magas kamatú Magyar Állampapír Plusz (MÁP+) vásárlását olcsó lombardhitelekkel is fokozzák a dúsgazdag ügyfeleknél. A gyakorlat az volt, hogy az ügyfél megvásárolta az állampapírt, felajánlotta fedezetnek, a bankok pedig 2 százalékos vagy még ennél is kedvezőbb kamatozású hitelt adtak rá, amiből az ügyfél újabb állampapírokat vásárolt. A bank jól járt, hiszen kockázatmentesen kamathoz jutott, az ügyfél szintén, mivel nem csak az eredeti tőkéjéből, de a hitelből vett állampapírok után is jár neki a kamat.

Az MNB és az Államadósság Kezelő Központ (ÁKK) szemét is szúrta, hogy az államtól kapott kamaton ezzel a trükkel megosztoznak a bankok és a vagyonos ügyfelek, ezért október közepétől megtiltotta, hogy a lakossági állampapírokat hitelek fedezeteként elfogadják a hitelintézetek. A lombardhitel ezzel persze nem szűnt meg, más értékpapírok, vállalati kötvények, részvények fedezete mellett most is felvehetnek az ügyfelek ilyen kölcsönt. Ezzel a lehetőséggel viszont kevesen élhetnek, az állampapír-fedezet betiltása után drámaian visszaesett az egyéb hitelek szerződéses összege. Míg szeptemberben még 44,6 milliárd forintnyi egyéb hitelre - ami valószínűleg nagyrészt lombardhitel volt - kötöttek szerződést a háztartások a jegybanki adatok szerint, az októberi szerződések összege már a 8 milliárd forintot sem érte el.

Kevesebb babavárót igényeltek

A babaváró támogatás iránti kereslet is visszaesett. Októberben csupán 73,35 milliárd forintnyi szerződést kötöttek a családok a bankoknál, az augusztusi 114 milliárd és a szeptemberi csaknem 100 milliárd után. Azok a házaspárok, akiknél már úton volt a baba, érhetően siettek felvenni a kölcsönt mielőbb, azokat viszont, akik még csak tervezgetik a gyerekvállalást, nem hajtja a tatár, nekik érdemesebb megvárni a kölcsönnel a decembert, mert ha mégis meghiúsul öt éven belül a babaprojekt, sokkal kevesebb pénzt kell visszafizetniük, mint azoknak, akik nyáron vették fel a támogatott hitelt.

A csökkenő kamatok miatt már októberben is sokkal jobban megérte felvenni a babavárót, mint a nyár folyamán. Júliusban a szerződésekben még áltagosan 4,79 százalékos kamat szerepelt, októberben már csupán 3,98 százalékos. Babaváró helyett inkább személyi hitelt vettek fel rekord mennyiségben, csaknem 50 milliárd forint értékben a hónap folyamán, pedig ennek a kölcsöntípusnak az átlagos kamata kismértékben emelkedett, 13,02 százalékra.

Múlófélben a kannibalizáció

Az újonnan folyósított lakáshitelek mennyiségét is visszavetette nyáron a babaváró támogatás, októberben azonban már éves összevetésben nőtt mind a folyósítások, mind az új szerződések értéke. A háztartások 77,3 milliárd forintnyi lakáskölcsönt vettek fel, és 81 milliárd forintnál is többre kötöttek szerződést.

Míg korábban arról volt szó, hogy a kamatmentes babaváró támogatás miatt kevesebb lakáshitelt vehettek fel az ügyfelek, ősszel már inkább azt lehetett látni, hogy az önerőként is felhasználható államilag támogatott hitel mellé további hiteleket vesz fel a lakosság ingatlan vásárlására. Az új lakáshitelek kevesebb mint 2 százaléka volt már csak változó kamatozású, az átlagos kamat így is nagyon alacsony már, 4,22 százalékos volt októberben. A legnépszerűbb, legalább öt-, legfeljebb tízéves kamatfixálású (ez pratikusan tízéves kamatperiódust jelent) hitelek átlagos kamata 4,28 százalékos lett.

Egyre kevesebb helyen érzik a hó végét, vagyis kerül mínuszban a folyószámlájuk a következő fizetés előtt. Az átlagosan csaknem 20 százalékos kamatú folyószámlahitelek mennyisége 282,7 milliárd forintra csökkent októberben, ami 12 éves mélypont. A folyószámlahitelnél is magasabb, átlagosan több mint 24 százalékos kamatozású hitelkártyakövetelések volumene is csökkent 91 milliárd forintra. A kártyahasználók egyre tudatosabbak, öt évvel ezelőtt még a hitelkártya-követelések több mint 72 százaléka után fizettek kamatot, ma már az arány 62 százalék alatt van.

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Legolvasottabb

Pofátlan csalás terjed, megnyomta a vészcsengőt a rendőrség

Bedönti egy napra az árait a Wizz Air, filléres utakat kínál

Zuhan a bitcoin, és nem véletlenül

Újabb extraprofitadó jöhet, százmilliárdos mesterséges alapot hoznának létre

Így utazhatunk ingyen az új katamaránnal Badacsony és Fonyód között