A várthoz képest pozitív meglepetést jelentett a magyar GDP év végi összetétele. A fogyasztás dinamikája ugyan mérsékeltebb volt a negyedik negyedévben, mint amire számítani lehetett a kiskereskedelmi termékforgalom alapján, ugyanakkor a nettó export növekedése gyorsabb, a beruházások visszaesése pedig mérsékeltebb volt, mint azt már publikált adatokból sejteni lehetett - mondta Kondrát Zsolt, az MKB Bank vezető elemzője.

A gyenge forint mégis csak meghajtotta az exportot

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Elképzelhető, hogy a gyenge árfolyam magyarázza a fenti eltérések egy részét. A határon átnyúló megugró vásárlások ugyanis jelentősebben megdobhatta az exportot, ugyanakkor szemben a kiskereskedelmi termékforgalommal, a fogyasztási statisztika nem veszi figyelembe - vélekedett Kondrát. A forint 2011 végi gyengülése más szolgáltatásoknak, például a hazai turizmusnak is kedvezett. A pénteken közzétett januári külkereskedelmi termékforgalom is az euróérték mérsékelt növekedéséhez képest dinamikus forintérték-emelkedésről számolt be.

A készletfelhalmozás idei szintje megfelelt az előzetes várakozásoknak, azonban a negyedévek között átrendezte a volumeneket a KSH. A vártnál magasabb előzetes GDP-adatnál így korábban még a készletváltozás megugrására lehetett következtetni, amelynek nem lett volna jó üzenete a jövőre nézve, a külkereskedelem és a beruházások teljesítménye azonban pozitív jel lehet. A mostani számok során elképzelhető, hogy a korábbi 0,2 százalékos 2012-es prognózist felfele kell majd korrigálni - tette hozzá az elemző.

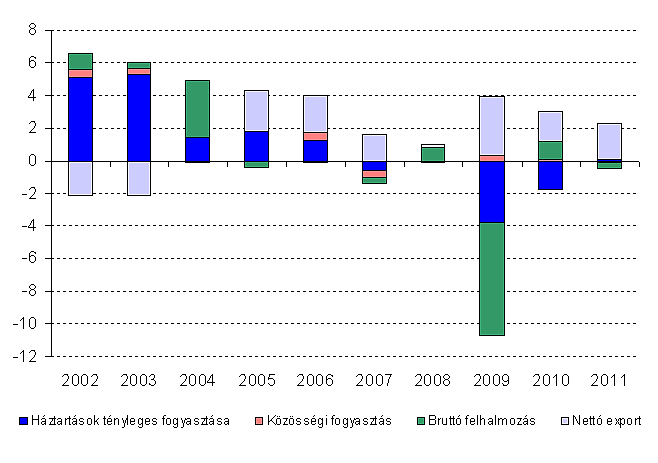

Stagnáltak a háztartások kiadásai

A végső felhasználáson belül az utolsó negyedben végül a háztartások kiadásai ha hajszálnyival is, de meghaladták ez előző év azonos időszakának szintjét. Mindezt úgy, hogy a kormányzati pénzbeli támogatások (például családi pótlék, gyes), amelyek szintén részét képezik az összegnek, csökkentek, valamint a végtörlesztési lehetőség az abban résztvevők vagyonát jelentős mértékben igénybe vette.

Az utóbbinak a kiadásokat fékező hatása azonban mérsékelt lehetett, hiszen a lehetőséget igénybe vevők többnyire jobbmódúak voltak, akik emellett is képesek voltak simítani a fogyasztásukat. Az ütem így, ha mérsékeltebb is volt az előző két negyedéves adatnál, arra elegendő volt, hogy hozzájáruljon az első negyedév 0,6 százalékos esésének kompenzálásához. Így 2011 egészében stagnálás volt jellemző.

Hozzájárulás a GDP növekedéséhez

(százalékpont)

Jelenleg az egyik fő kérdés, hogy hogyan reagálnak a háztartások a devizahitelek csökkenő vagy éppen megszűnő terhére. A statisztikákból nem derül ki, hogy hányan kértek baráti vagy éppen családi kölcsönt, amelyet majd törleszteniük kell, így elképzelhető, hogy nem dobja meg még az idei fogyasztási adatokat az anyagi és kockázati teher enyhülése. Ugyanakkor erős érvek szólnak amellett is, hogy a fogyasztássimítás csak a 2010-es állapotokhoz képest történt, és a háztartások mégis csak enyhén visszanövelnék fogyasztásukat egy korábbi magasabb szintre.

A kormányzati megszorítások rántják vissza a növekedést

A kormányzat pénzbeli támogatása, mint ahogy a beruházásokon belüli részaránya sem kimutatható az adatokból, a háztartások természetbeni juttatásáról (például oktatás, egészségügy), valamint a közösségi fogyasztásról már lehet állításokat megfogalmazni. A két tétel összesen 5831 milliárd forintot tett ki 2011-ben (ez a GDP 20,7, míg a kormányzati kiadások főösszegének 58 százaléka). Az összeg még nominálisan sem haladta meg a 2010-es szintet.

Potenciális növekedés

A potenciális GDP-ütem, a termelési tényezők teljes kihasználtsága mellett megvalósuló egyensúlyi - potenciális - kibocsátás dinamikáját méri. Az utóbbi időszakban ezt Magyarországnál 1-1,5 százalékra becslik. Egy kedvező gazdaságpolitikai fordulat mellett ennél magasabb szint is elérhető - véli Kondrát. A befektetői klíma jelenleg nagyon rossz, ennek érdemi javulása azonban segíthetné a 6 éve 3 százalék körül pihenő mutatót.Ezt a közösségi fogyasztás 5,4 százalékos visszaesése magyarázta. Utoljára nominális visszaesés 2007-ben történt az együttesen számolt tételekben, akkor viszont a természetbeni juttatások voltak felelősek a meglepő mínuszért. Tavaly ugyan még 0,5 százalékkal emelkedett a háztartásoknak juttatott szolgáltatások összege, azonban számos jel mutatja, hogy ez nem marad tartós. Többek között az államilag finanszírozott felsőoktatási helyek visszavágása is itt csapódik majd le.

A termelési oldalon az állami szolgáltatások idén 2,5 százalékkal eshettek - számolt Kondrát. A 2007-es megszorítások idején 4, míg 2010-ben 2,8 százalékos zuhanás volt itt megfigyelhető, a többi évben 2006 óta stagnálás jellemezte az ágazatokat.

Pengeélen táncol a növekedés - minden a külső piacoktól függ

Az év utolsó háromnegyedét kifejezetten a nettó export húzta - bár persze a tendencia nem ma kezdődött és még jövőre is folytatódik majd - vázolta Forián Szabó Gergely, a Pioneer Alapkezelő befektetési igazgatója. A GDP idén így is stagnálhat. A fő szám még pengeélen táncol, nem látni, hogy a nulla pozitív vagy a negatív oldalára kerül-e majd. Az idei évről eddig megjelent számok alapján meglepő lenne, ha bármilyen irányban lényegesen eltérne a gazdaság dinamikája a stagnálástól.

Nyugat-Európa most jobb képet mutat, mint pár hónapja sejteni lehetett, és ha itt nem történik érdemi változás, akkor elkerülhető lesz a hazai gazdaság visszaesése. Nagy fellendülésre nem érdemes számítani, nagyobb a valószínűsége egy lassú, vontatott globális kilábalásnak. Apró, kedvező jelek ettől függetlenül vannak, elég csak a német gazdaság idénre várt mérsékelt növekedésére gondolni. Ha nem is kerül ki a teljes eurózóna a válságból, de legalább azok enyhén növekednek, akik nincsenek nyakig az adósságban, az már kiránthatja a stagnálásból az országot.

Nincs hitel a beruházások fellendítéséhez

Márpedig a külső keresletre most nagy szükség van, mivel a költségvetési kiigazítások idén brutálisak lesznek és jövőre pedig pótolni kell az egyszeri kieső tételeket. A beruházások eközben még mindig nem lendülnek meg idén, jó esetben

legalább nem csökken a volumenük. A hitelfelvételi lehetőségek szűkülése a vállalatok lehetőségét is visszafogja. Hiába csökkent a hitelfelvételi kedv is, a vállalatok hitelezési hajlandóságának a visszaesése súlyosabb gondot jelent.

Cseppet sem jó jel, hogy a bruttó állóeszköz-felhalmozás húzta leginkább vissza a végső felhasználást. Lehet, hogy a vártnál mérsékeltebb volt a visszaesés, ám így is hatalmas volt a zuhanás. Az autógyártók mellett (akik a teljes összeg 10 százalékát adják önmagukban is), nincs érdemi fejlesztés. 2008 óta 24 százalékkal esett vissza a volumen. Mindezt összetéve a felsőoktatás leépítésével, nem vetül sok jó a termelési tényezőkre.

Szemben a felhasználási oldal vártnál kedvezőbb meglepetésével a termelési oldal összetétele közel sem biztató. Bár az ipar által megtermelt hozzáadott érték a szeptemberben várthoz képest jobban teljesített, nem lehet attól eltekinteni, hogy a mezőgazdaság 20-30 százalék közötti dinamikája egymagában 0,9 százalékponttal járult hozzá a növekedéshez (mind az utolsó negyedéhez, mind az év egészéhez). Az ágazat teljesítménye előre nem megjósolható, ám ehhez hasonlóan magas volumenváltozásnak rendkívül kicsi a valószínűsége.

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.