Heti Kitekintés - 2013.11.11.

Jelentős meglepetések jegyében zárult az elmúlt hét, miután az Európai Központi Bank csütörtöki, váratlan kamatcsökkentése mellett az amerikai makroadatok is pozitív csalódást okoztak. Az USA Q3-as periódusban 2,8%-os növekedésről beszámoló GDP mutatója, és a vártnál lényegesen kedvezőbb, októberi foglalkoztatottsági adatközlése együttesen ismét a decemberi 'tapering' lehetőségét erősítette fel a befektetőkben.

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Bár erősen valószínű, hogy az amerikai jegybank szerepét betöltő Fed kivárhat a majd a QE-program téli mérséklésével, azonban a kötvényvásárlási műveletek szempontjából az előttünk álló héten érkező jegybankári nyilatkozatok lehetnek érdekesek; míg a leendő Fed elnök, Janet Yellen csütörtöki, szenátusi meghallgatása is kiemelt befektetői érdeklődésre tarthat számot.

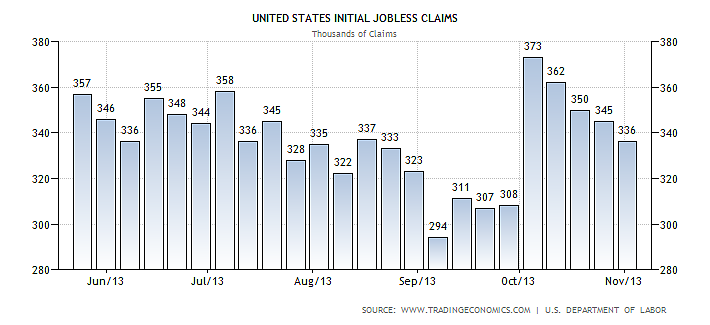

A héten megszólaló amerikai jegybankárok mellett a hét második felében érkeznek fontos adatközlések a tengerentúlról. Csütörtökön a megszokott módon érkezik majd a heti munkanélküli segélykérelmek száma, amely a kaliforniai informatikai problémák megoldása-, valamint a kormányzat részleges leállása után ismét csökkenést regisztrált az elmúlt hetekben. A hét utolsó napján sem unatkoznak majd a tengerentúli befektetők: ekkor teszik közzé a -vélhetően a körzet feldolgozóipari kilátásainak javulásáról beszámoló- New York Fed indexet, valamint az októberi ipari termelési statisztikákat is.

A korábbi torzító hatások-, valamint az amerikai kormányzat újraindulása után ismét csökkenni kezdett a munkanélküli segélykérelmek száma az Egyesült Államokban. Forrás: tradingeconomics.com

Az előttünk álló néhány nap folyamán több fontos GDP-adatközlés érkezik majd Európából és a távol-keletről is. Csütörtökön teszik közzé a francia-, német és euro-övezeti harmadik negyedéves GDP mutatók előzetes értékeit: a piaci várakozások alapján az eurozóna gazdasága alighanem a korábbi negyedévvel összehasonlítva lassabb ütemben bővülhetett a Q3-as periódus folyamán. A konszenzus 0,2%-os bővülést valószínűsített, a korábbi negyedév 0,3%-os értéke után.

Japánból a héten több fontos adatsor (többek között gépmegrendelések, és ipari termelési statisztikák) érkezik majd a héten, a legfontosabb azonban a csütörtök hajnalban publikálásra kerülő harmadik negyedéves GDP mutató lehet majd.

Bár az elmúlt héten az ECB-vel ellentétben a Bank of England nem változtatott az irányadó rátáján, és az eszközvásárlások keretösszegén sem; azonban ismét zsúfolt hét várhat majd az angol fontra. Brit lapértesülések szerint valószínűsíthető, hogy a korábbi hét pozitív csalódást okozó brit adatközléseit követően a Bank of England felfelé módosíthatja majd növekedési kilátásait a szerdán érkező, negyedéves inflációs jelentésében.

Míg a brit jegybank a korábbi, augusztusi inflációs jelentése alapján az alapkamat legalább három évig maradhat a jelenlegi alacsony szinteken: amíg a brit munkanélküliségi ráta nem süllyed a BoE által kitűzött 7%-os célszint alá; mindemellett a piaci szereplők egységes várakozásai alapján az első kamatemelésre már 2015 harmadik negyedévében sor kerülhetne. Szintén a vártnál korábbi kamatemelés felé mozdíthatná el a brit jegybankárokat az inflációs ráta esetleges emelkedése is: a BoE ugyanis a 7%-os munkanélküliségi ráta elérése előtt is lépésre szánhatná el magát, amennyiben a fogyasztói árszínvonal emelkedése a következő 1,5-2 év viszonylatában meghaladná a jegybank által kitűzött 2%-os szintet.

A hét második napján érkező fogyasztói-, és termelői árstatisztikák mellett szerdán fontos brit munkaerőpiaci adatsorok látnak napvilágot; így amennyiben a munkanélküliségi ráta csökkenne (vagy az infláció emelkedne), ez könnyen a tervezettnél korábban végrehajtott kamatemelés felé tolhatná el a piaci várakozásokat, amelynek hatására a font akár további erősödést is elkönyvelhetne.

Devizapiaci tekintés

Az elmúlt második felében váratlanul kamatot csökkentő Európai Központi Bank, valamint a vártnál magasabb ütemben bővülő amerikai gazdaság- és pozitív pénteki payrolls mutató együttes hatására az EURUSD kurzusa jelentős zuhanást könyvelhetett el. Bár a rövid távú pozitív korrekció esetén az első fontosabb szintet az 1,3450 jelentetné a kurzusnak; amennyiben a devizapár ismét dél felé venné az útját, nem kizárt, hogy ismét a nemrég megtesztelt 1,33-as szint felé vehetnénk az irányt.

Több fontos makroadatot publikáltak Kínában a hétvégén. Az inflációs ráta bár a szeptemberi 3,1%-ról 3,2%-ra kúszott októberben; a fogyasztói árszínvonal emelkedése továbbra is alatta marad a kormányzati célkitűzésnek; míg az ipari termelés októberi volumene a vártnál kissé kedvezőbben alakult; mutató a várt 10% helyett 10,3%-os emelkedést regisztrált.

Az elmúlt hetekben érkező, kedvező kínai adatközlések mellett a piacok a kínai pártvezetés kedden záruló ülésének lehetséges eredményeire koncentrálnak: a Kommunista Párt Központi Bizottságának ún. Harmadik ülésén jelöli ki a párt a kínai gazdaság által a következő évek folyamán követni kívánt csapásirányt; így a piaci várakozások alapján fontos reformok kerülhetnek bejelentésre, amelyek segítségével a döntéshozók fokozatosan a belföldi kereslet élénkítésére helyezhetik majd át a hangsúlyt az állami ösztönzés- és a megszokott export-orientált modell helyett.

A heti kitekintés teljes szövege az alábbi linkre kattintva érhető el.

Ha részvényindexekkel vagy devizapárokkal kereskedne: esetleg további kérdése van; a jobb oldali mező kitöltését követően, a feliratkozásra kattintva munkatársaink felveszik önnel a kapcsolatot.

Tájékoztatás

A jelen oldalon található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások nem valósítanak meg a 2007. évi CXXXVIII. törvény (Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást.

Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen oldal nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadóval!

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Legolvasottabb

Ha önnél is lapul régi telefon, most megszabadulhat tőle

Gigantikus gödör tárul elénk Pakson, jött egy dátum az új erőműről

A sajtó elé áll Gulyás Gergely – újabb bejelentések jönnek

Kikerült egy fontos korlát az otthonfelújítási programból, ennek most sokan örülhetnek

Nyomozás indul a budapesti iskolások rosszullétét okozó szag miatt