A koronavírus-járvány nemzetközi berobbanásakor kibontakozó hatalmas tőzsdei eladási hullámban a befektetők rohantak dollárt vásárolni. Erre minden okuk meg is volt, hiszen az amerikai fizetőeszköz a hasonló helyzetekben biztonságos menedékként szokott szolgálni a tőkepiacon. Ezt erősíti az a hatás, hogy a dollárban finanszírozott pozíciókat zárják, s ha más devizában van, akkor a zárás pótlólagos dollárkeresletet generált a piacon. Márciusban ennek hatására három és fél éves csúcsra erősödött a dollár a többi vezető devizával szemben.

Azonban ahogy kezdett terjedni a vírus az Egyesült Államokban, úgy kezdett el gyengélkedni a zöldhasú, s lassan úgy tűnik, igazi pofozógépévé vált. A dollár teljesítményét mérő dollárindex az elmúlt hónapban akkorát esett, amire 2011 áprilisa óta nem volt példa. A befektetők valószínűleg nem csak a járványhelyzet félrekezelése miatt büntethetik az Egyesült Államokat, hanem azért is, mert ismét jelentősen emelkedik a fiskális mentőcsomag miatt az amerikai költségvetés hiánya - írja összefoglaló elemzésében a CNBC.com.

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Az Egyesült Államokban a világ többi részéhez képest elszúrtnak tűnő járványügyi helyzet miatt sokak szerint a gazdasági kilábalás is gyengébb lehet, mint a világ többi részén, például Európában, de a növekvő költségvetési hiány mellett a jelentősen lecsökkentett dollárkamatok hatását is nyögheti az árfolyam - írja a portál.

A dollár ellen ható erők egyre széles körűbbek, nem csak egyre több ország devizája mutat erőt azzal szemben, de egyre több befektetőnél is látni, hogy a dollár ellenében nyitnak pozíciókat. Alapkezelők, spekulánsok és más nagyobb csoportok, az opciós piac torzulásai alapján a nagy hedge-fundok is kezdenek beszállni a dollár gyengülési partiba - mondta Marc Chandler, a Bannockburn Global Forex vezető piaci stratégája.

Mindennel szemben gyengült

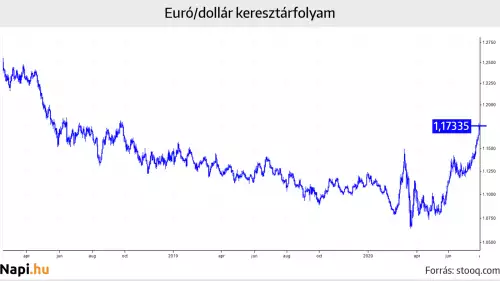

A hó eleje óta a dollár 4,9 százalékot gyengült az euróval szemben, miután a piac egyre inkább abban bízik, hogy az Európai Unió gazdasága hamarabb áll talpra a járvány okozta sokkból, mint az amerikai. A jennel szemben 2,5 százalékot esett eközben a dollár, a svéd korona ellenében 6,4 százalékot, az új-zélandi dollárhoz képest 4 százalékot. A brazil reál is drágult dollárban 6 százalékot, a mexikói peso pedig 4,9 százalékot. A kínai jüan 1 százalékkal emelkedett dollárban számolva.

Bizonyos szempontból kialakult a tökéletes vihar a dollárral szemben, minden egyszerre kezd el dolgozni a dollárral szemben. Hat éven át extrém erős volt az amerikai deviza, s ez még csak most kezdett el korrigálódni. Simán elmehet rövidtávon az euró/dollár keresztárfolyam a mostani 1,172-es szintről egészen 1,2-ig, majd később tovább, egészen az 1,3-1,35-ös zónáig- mondta Jens Nordvig, az Exante nevű befektetési cég vezérigazgatója.

Az amerikai költségvetés jelentős hiánya, amely már így is billió dolláros nagyságrendű volt az év elején, a koronavírus járvány hatásainak enyhítésére meghozott intézkedések hatására több billió dollárosra dagadt. A dollárnak reagálnia kellett arra, hogy megugrik az amerikai államadósság nagysága, miközben a Fed egyre több amerikai államkötvényt és egyéb eszközt vásárol, s az alapkamat nulla közelébe esett.

Minden ugyanannak a sztorinak a része

Megindult globálisan egy fellendülésféle, s ebben néhány ország jobban teljesít, különösen a járvány kordában tartása terén. Ezt az Egyesült Államok nagyon elbaltázta, Brazíliához hasonlóan. A rossz járványügyi helyzet azt eredményezi, hogy sok vállalkozás nem tud visszatérni normális működéséhez, ez több potenciális csődöt és vergődő gazdaságot jelent.

Az amerikai költségvetési hiány és annak szükségessége, hogy az adósságot a jegybank monetizálja, nagyobb az Egyesült Államokban, mint a világ bármely más gazdaságában. Az előrejelzések szerint az amerikai költségvetés hiánya az első kilenc hónapban elérheti a 2,7 billió dollárt. A piac inflációt kezd el szagolni a hatalmas mentőcsomagok miatt világszerte, s a mostani reakciók azt mutatják, hogy elérkezhetett ebből a szempontból a fordulópont - vélte Nordvig. Szerinte a dollár mozgása egy nagyobb trend része és tovább folytatódhat, s magától erősödhet a lendülete. Nehéz megmondani, hogy mikor lehet ennek vége.

Chandler arra hívta fel a figyelmet, hogy minden összefügg, az időközben rekord közeli szintekre dráguló arany, a részvénypiac szárnyalása és a dollár gyengesége ugyanannak a sztorinak a részei. Az arany, a részvények és a dollár gyengesége együtt jár az amerikai kamatok csökkenésével. A 10 éves amerikai államkötvények hozama alig 0,6 százalék, az 5 évesek hétfői aukcióján pedig soha nem látott alacsony hozam, 0,288 százalék alakult ki.

A 10 éves reálhozam már így is negatív lehet, így ezt a lábat kirúgták a dollár alól. A negatív kamatok azt jelentik az embereknek, hogy nem nagyon tudnak mit kezdeni megtakarításaikkal, részvényt vagy aranyat kell vegyenek rajta. Chandler szerint ha lassú lesz a dollár leértékelődése, az még nem lesz rossz az amerikai részvénypiacnak. Azonban ha tényleg megindul egy komolyabb exodus a külföldi eszközök, részvények felé és ez egy hirtelen erősebb dollárgyengüléssel jár, az már nagyon más helyzet lenne.

Tájékoztatás

A jelen oldalon található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások nem valósítanak meg a 2007. évi CXXXVIII. törvény (Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást.

Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen oldal nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadóval!

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.