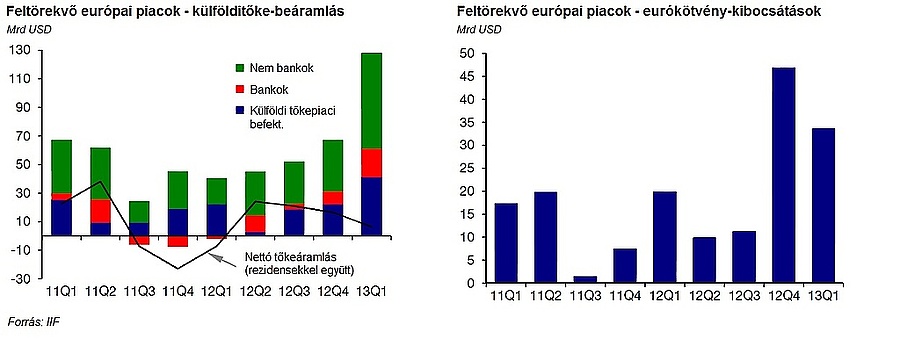

A statisztikák alátámasztják a Fed havi 85 milliárd dolláros kötvényvásárlási programjának kedvező hatásait a régióra: 2012 első felében negyedévente átlagosan 43 milliárd dollárnyi magántőke érkezett a feltörekvő európai országokba, ez a harmadik negyedévben 53 milliárd dollárra, a negyedik negyedévben 68 milliárd dollárra, majd az idei első negyedévben már 129 milliárd dollárra emelkedett. Az idei év elejének kimagasló értékében jelentős szerepe van annak, hogy az orosz Rosznyefty megvásárolta a TNK-BP olajtársaságot, de még ennek kiszűrésével is 85 milliárd dolláros volt a tőkebeáramlás.

Kötvényboom

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Kapcsolódó

A friss tőke beáramlásában jelentős szerepe volt annak is, hogy a világpiaci likviditást látva a régiós országok felpörgették devizakötvény-kibocsátásukat. Az IIF adatai szerint az elmúlt év második felében megduplázódott a devizakötvények kibocsátása, így 59 milliárd dollárt ért el, emellett az idei első negyedév 34 milliárdos adata is kimondottan kedvező.

A jó hangulatot kihasználva idén februárban Magyarország is 3,25 milliárd dollár értékben adott el kötvényeket a nemzetközi piacon. A devizakötvények mellett a jelentés szerint hasonló tendencia volt megfigyelhető a nemzeti devizában denominált kötvények esetében is, a likviditás miatt az egész régióban növekedett a külföldiek részaránya a tulajdonosok között.

Már érezhető lehet a félelem

Az IIF szakemberei szerint a Fed kötvényvásárlásainak lassításától való félelem már az idei második negyedévben jelentősen lassíthatta a tőkebeáramlást a régióba. Az elemzés szerint összességében az idén várhatóan növekedni fog a beáramlás, de a javulás nagyrészt a Rosznyefty-tranzakciónak lesz köszönhető. A 2014-es évben az elemzők arra számítanak, hogy kiszámíthatóbb piaci környezetben a tőkebeáramlás alacsonyabb szinten stabilizálódik majd.

Az év második felében viszont komoly kockázatok mutatkoznak a régió tőkebeáramlásában. Ha ugyanis a a Fed a vártnál korábban fogja vissza a kötvényvásárlásokat, vagy a befektetők erre számítva lépnek, akkor az komoly tőkekivonást indíthat el a régióból - áll az elemzésben. Mivel a külföldi bankok jellemzően közép- és hosszútávú finanszírozást nyújtanak, a tőke további jelentős része pedig vállalatok közti hiteleket jelent, ezért a kivonás elsősorban a nemzeti devizában denominált kötvényeket érintheti. Éppen ezért a szakemberek szerint azok az országok néznek szembe a legnagyobb kockázatokkal, melyek korábban ebben a formában profitáltak a likviditásból.

Komolyak a magyar kockázatok

Az elemzés szerint Ukrajna lehet egy tömeges tőkekivonás legnagyobb vesztese, ugyanis a folyó fizetési mérleg jelentős hiánya hosszútávon fenntarthatatlan. Ha tehát nem születik megállapodás a Nemzetközi Valutaalappal (IMF), akkor az fenyeget, hogy az ukrán gazdaság elszakad a világ többi részétől.

Az elemzés szerint Magyarországon is komoly kockázatai lehetnek a likviditás szűkítésének, mivel jelentős külső hitelvisszafizetések lesznek idén és jövőre is, emellett a forintalapú kötvények piaca is nagyban függ a külföldi szereplőktől. A komoly devizatartalék ugyan nyújthat védelmet a tömeges tőkekivonással szemben, az állam és a háztartások jelentős devizahitel-állománya azonban növeli a kockázatokat.

Csökkenhet Ázsia részesedése

Latin-Amerikával kapcsolatban az IIF elemzése azt emeli ki, hogy a lassuló GDP-növekedés, a monetáris politikai lazítással kapcsolatos várakozások és a Fed kötvényprogramjának leállításától való félelem csökkentették az érdeklődést az érintett országok iránt. Ennek köszönhetően a régiós devizák többnyire gyengültek a dollárral szemben, ami enyhítette a versenyképességgel kapcsolatos félelmeket. Az elemzés szerint a magas hozamú afrikai piacok profitáltak még jelentősen a globális likviditásbőségből, néhány ország esetében azonban a belső politikai feszültségek veszélyeztetik a kedvező folyamatokat.

Az ázsiai feltörekvő gazdaságokkal kapcsolatban az elemzés készítői kiemelik, hogy a távol-keleti gazdaságokban már csökkent a tőkebeáramlás a Fed politikájának szigorításától való félelem miatt. Ennek oka, hogy a régió kötvénypiacain jelentős volt a külföldi befektetők részaránya, és ahogy már az európai helyzet kapcsán kiemelték a szakemberek, ők menekülnek először a mostani helyzetben. Az ázsiai helyzet kapcsán a szakemberek azt jósolják, hogy a teljes feltörekvő piaci tőke 43 százaléka mehet idén és 2014-ben a régióba a 2010-es és 2011-es 50 százalékos arány után.

Tájékoztatás

A jelen oldalon található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások nem valósítanak meg a 2007. évi CXXXVIII. törvény (Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást.

Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen oldal nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadóval!

Alfatrader - általános szöveg

Ha forex, akkor AlfaTrader. Magyar ügyfélszolgálat, angol befektetési számla biztonsága.

Ügyfeleknek VIP TraderSzoba tagság.

A cikk a CEMP cégcsoport szolgáltatását is népszerűsíti.

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.