A globális makro hedge fundok, amelyek pénzügyi eszközök széles skáláját felhasználva igyekeznek meglovagolni a globális tőkepiacokon uralkodó trendeket, növelték az euró gyengülésére játszó nyitott pozícióik nagyságát az ECB mai ülése előtt - írta a Financial Times. Eszközeiken belül az ilyen típusú pozíciók állománya 14 százalékról 18 százalékra emelkedett a Lyxor nevű, 21 milliárd dollárt kezelő cég adatai szerint. (A Lyxor által összegyűjtött adatok 100, összesen 12 milliárd dollárt kezelő alap kereskedési pozícióján alapulnak.)

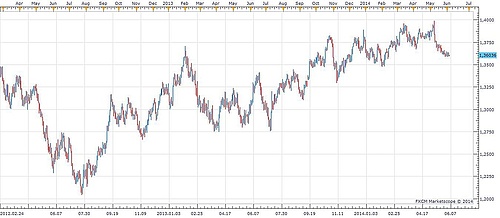

Az euró tavalyi erősödésének megállítása az egyik elsődleges céllá vált az ECB számára a defláció elleni küzdelemben. Mióta Mario Draghi, az ECB elnöke május elején kijelentette, hogy a bank újabb lépéseket kíván tenni, az euró/dollár keresztárfolyam 1,4 közeléből három hónapos mélypontra, 1,36-ra esett. A globális makro hedge fundok arra számítva, hogy az ECB részéről unortodox, az euró gyengítő lépésekre lehet majd számítani, folyamatosan növelték az euró esésre játszó pozícióik mértékét.

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Kapcsolódó

A pozitív profitot produkáló üzletekre nagy szükséges lehet ezeknek az alapoknak, mivel az idei teljesítményük eddig nem túl fényes. A tavaly jól hozó üzletek közül ugyanis idén számos veszteségbe fordult idén. Tavaly az alapkezelők körében nagy sláger volt a japán üzlet, sokan fogadtak a japán jen leértékelődésére a vezető devizákkal szemben. Úgy gondolták, hogy a japán kormány komoly lépéseket tesz majd a jen gyengítése érdekében, ezzel is élénkítve az exportorientált japán gazdaságot.

Az év egy részében ez kifejezetten jó elgondolásnak bizonyult, azonban nem mindenkinek sikerült jól meglovagolnia a trendet. Sok nagy hedge fund, mint például a legendás Brewan Howard például nem igazán tudott ezen a pozíción nyerni, legalábbis ez derült ki befektetőinek írt leveléből.

A várakozások szerint az ECB mai ülése után további kamatcsökkentésről adhat majd tájékoztatást, sokak szerint a bankok által a banknál elhelyezett rövidtávú betétek esetében a negatív kamatláb bevezetése sem kizárt. A jegybank ezenkívül felhasználhatja likviditásbővítésre alkalmas eszközeit is, hogy élénkíteni próbálja a banki hitelezést a kis- és középvállalatok számára, főleg az euróválság által jobban sújtott perifériás tagállamokban.

A csökkenő kamatszint és az ECB mérlegének várt további bővítése ugyan gyengítheti az eurót, azonban elképzelhető, hogy az eurózóna gazdaságának talpra állása nyomán a régióba áramló tőkebeáramlás semlegesítheti ezt a hatást - írta a pénzügyi lap.

Tájékoztatás

A jelen oldalon található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások nem valósítanak meg a 2007. évi CXXXVIII. törvény (Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást.

Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen oldal nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadóval!

Alfatrader - általános szöveg

Ha forex, akkor AlfaTrader. Magyar ügyfélszolgálat, angol befektetési számla biztonsága.

Ügyfeleknek VIP TraderSzoba tagság.

A cikk a CEMP cégcsoport szolgáltatását is népszerűsíti.

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Legolvasottabb

Bedönti egy napra az árait a Wizz Air, filléres utakat kínál

Boltokba kerülhetnek a vírusos paradicsomok

Hideg van: ha kedves a pénztárcája, megfontoltan fűtsön

Erős figyelmeztetést küldött a bank, hamarosan kifutunk az időből

Életveszélyes Tesla hibára derült fény, több ezer csodajárművet kell visszahívni