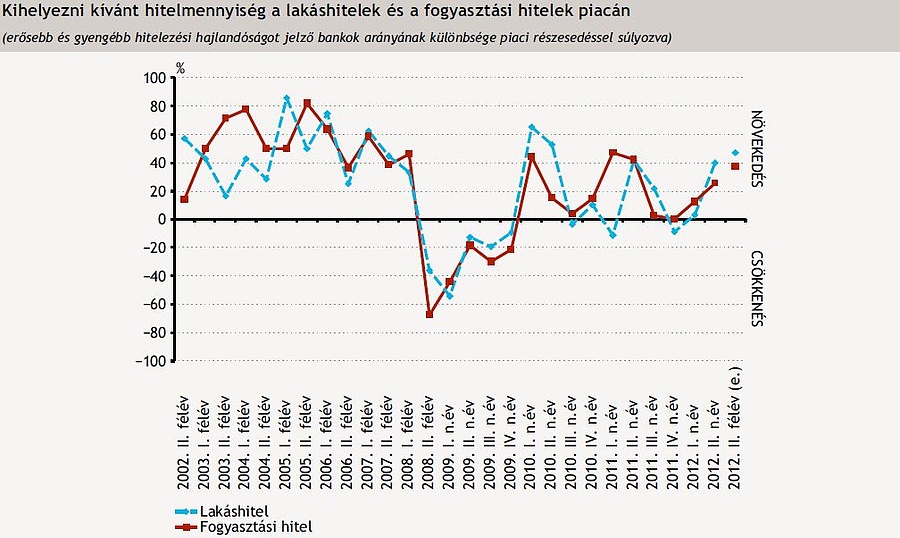

A magyarországi bankok hitelezési gyakorlatát vizsgáló, ez év júliusában is elvégzett jegybanki felmérés megállapítja, hogy 2012 második negyedévében a háztartási hitelek feltételei enyhültek mind a lakás-, mind a fogyasztási hitelek esetében. A bankok nettó értelemben vett 25 százaléka enyhített a hitelezési feltételeken, ami elsősorban a magasabb megengedett jövedelemarányos törlesztőrészletben és hitelfedezeti mutatóban (LTV), illetve az alacsonyabb kamatfelárban jelentkezett, amivel némi korrekció történt a 2011 végi széles körű szigorításokban.

A következő félévre adott várakozásokban kettős kép figyelhető meg: egyrészt a bankok nettó értelemben vett 44 százaléka tervez szigorítani a kockázatosabb hitelek prémiumában, másrészt további enyhítés várható egyéb ár- és nem árjellegű hitelezési feltételekben, elsősorban a hitelkamat és forrásköltség közötti szpred, illetve a hitelfolyósításért felszámolt díjak összegében. Mindezek eredőjeként a bankok nettó értelemben vett 4 százaléka szigorítani tervez a 2012 második felét lefedő időszakban.

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Ugyanakkor a bankok várakozásai alapján 2012 második felében csak a fogyasztási hiteleknél várható további korrekció, a második félévben a bankok 22 százaléka tervez enyhítést. Az eddigi lazítás elsősorban az árjellegű feltételeket érintette, de a szabad felhasználású jelzáloghiteleknél a jövedelemarányos törlesztőrészletet és a hitelfedezeti mutatót (LTV) is. A fogyasztási hiteleken belül egyetlen kivétel a gépjármű-finanszírozás, ahol további szigorítás volt, ugyanakkor a következő félévben a válaszadó bankok és lízingcégek nem terveznek tovább szigorítani.

A fogyasztási hiteleknél az előző felméréshez hasonlóan a bankok nettó értelemben vett 20 százaléka észlelte a kereslet csökkenését, míg a lakáscélú hiteleknél a bankok nettó értelemben vett 5 százaléka számolt be a kereslet csökkenéséről, amely arány lényegesen kisebb, mint az előző felmérésbeli 50 százalék. A következő félév során azonban a bankok jelentős része − nettó értelemben vett 76 százaléka − számít élénkülő keresletre a háztartási szegmensben.

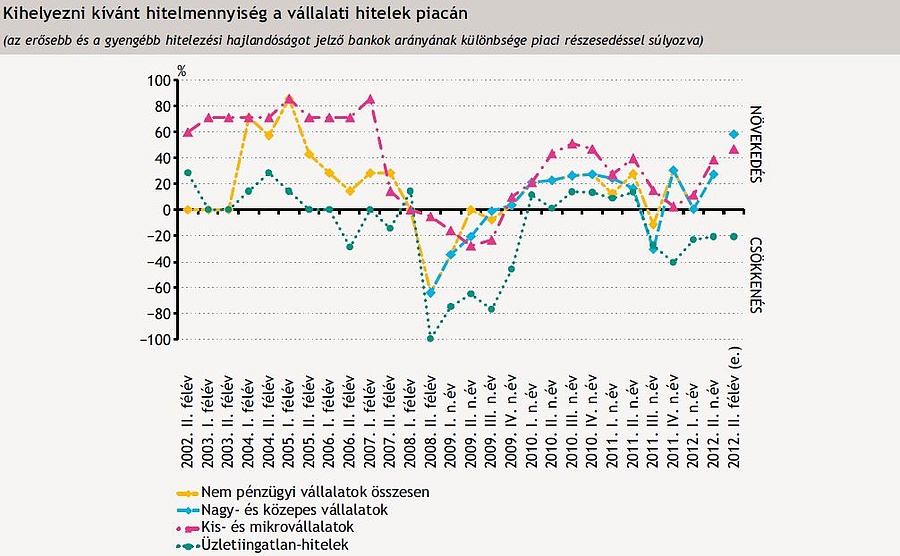

A vállalati szegmensben − a háztartási hitelekkel ellentétben − nem számoltak be korrekcióról, a korábbi negyedévekhez hasonlóan további szigorítások figyelhetők meg a hitelezési feltételekben 2012 második negyedéve során.. A bankok nettó értelemben vett mintegy 30 százaléka jelzett szigorítást a nagy- és közepes vállalatok, illetve a kis- és mikrovállalatok esetében egyaránt, amely az előző negyedévi adatokhoz képest nagyobb arány. A szigorítások a minimálisan megkövetelt hitelképességi szintben, a magasabb kamatfelárban és kockázati prémiumban jelentkeztek, de történtek szigorítások a hitel és hitelkeret nyújtásáért felszámított díjakban és az adatszolgáltatási követelményekben is.

A következő félévben a vállalati hitelfeltételek további szigorodása várható a bankok válaszai alapján. A válaszadók a hitelfeltételek szigorodását elsősorban a gazdasági kilátásokkal és iparág-specifikus problémákkal magyarázták. A gyengülő hitelezési képesség szerepe csökkent az előző negyedévhez képest, sőt a likviditási helyzet a bankok nettó értelemben vett 16 százalékánál a hitelezési feltételek enyhítésének irányába mutat. A bankok által észlelt hitelkeresletet tekintve folytatódott a már több negyedév óta megfigyelhető tendencia: a rövid lejáratú hitelek iránti kereslet növekszik, míg a hosszú lejáratú termékek iránti kereslet csökken − a mostani felmérésben az előző negyedévhez képest a bankok nettó értelemben vett 30 százalékánál. Előre tekintve a bankok nettó értelemben vett 22 százaléka számít a rövid lejáratú hitelkereslet további növekedésére, míg a hosszú lejáratú hitelek terén a válaszadók nem számítanak változásra a következő félévben a második negyedévhez képest.

Az önkormányzati szektor hitelezési feltételei tovább szigorodtak, a válaszadók nettó értelemben vett 36 százaléka jelezte a feltételek ilyen irányú változását, ami leginkább a minimálisan megkövetelt hitelképességi szint és az adatszolgáltatási követelmények szigorításában jelentkezik. A szigorítás követi a korábbi negyedévek tendenciáját: a bankok 2007 második féléve óta minden negyedévben a szigorodásáról számoltak be. Az óvatosságot a válság kitörése óta folyamatosan növekvő hitelkockázatok indokolhatják. A kereslet a második negyedévben az előző negyedévhez hasonlóan csökkent, a bankok nettó értelemben vett 6 százaléka számolt be erről, míg a következő félévre vonatkozóan 24 százalékuk várja a kereslet növekedését.

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.