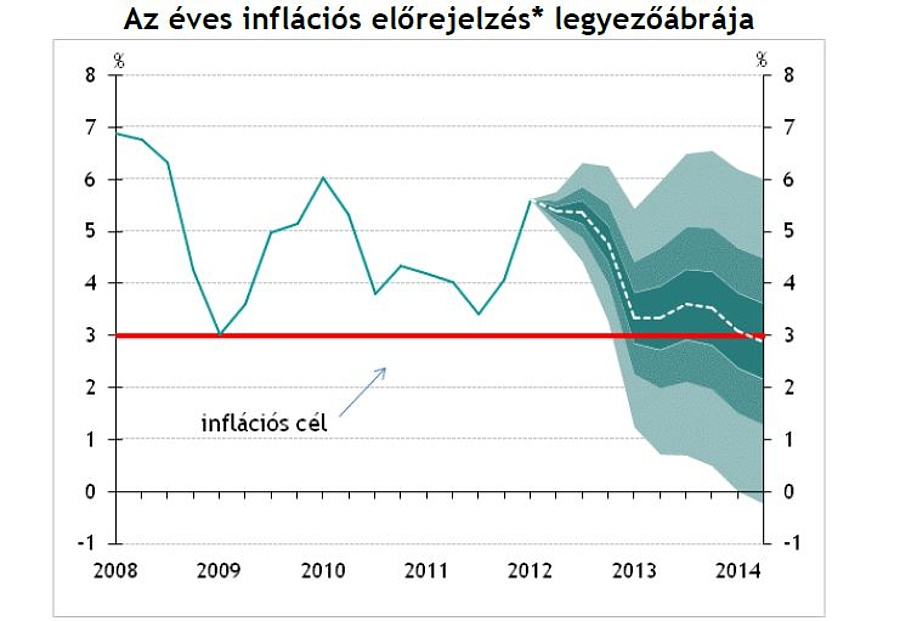

Bár a reálgazdasági megfontolások már most lehetővé tennék a monetáris lazítást, ám rövid távon a kamat emelésének és csökkentésének irányába ható tényezők kioltják egymást - olvasható az MNB Jelentés az infláció alakulásáról legfrissebb negyedéves kiadványában. Mint azt a jelentés külön kiemeli, elsősorban Magyarország kedvezőtlen kockázati megítélése akadályozza a lazítást, vagyis kamatcsökkentésre akkor lesz esély, ha a kockázati prémium tartósan csökken és az inflációs alappályában is lassulás lesz érzékelhető. Az inflációs pályát az idén az áfa- és a jövedéki adóemelések tartják cél felett, míg jövőre a Széll Kálmán terv 2.0. intézkedései, ezért a márciusban várt jövő évi átlagos 3 százalékos pénzromlásról szóló prognózisát 3,5 százalékra emelte a jegybanki stáb. Leghamarabb jövő év végén vagy 2014 elején lesz elérhető a jegybank 3 százalékos célja, amennyiben a gazdaságot újabb árszintet emelő sokk nem éri.

Erre jó esély van, mivel az inflációs alapfolyamat javult: az adószűrt maginfláció a korábbinál jelzetthez képest alacsonyabb 2-2,5 százalékos sávban süllyedhet - jósolja a stáb - aminek legfőbb oka a belső kereslet tartós visszafogottsága. A gazdaság belső dinamikájának gyengélkedése miatt jelentősen javul az ország külső finanszírozási képessége, aminek köszönhetően 2013 végére akár 30 százalékkal is csökkenhet az ország legfőbb sérülékenységét okozó nettó külső adósságállomány.

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

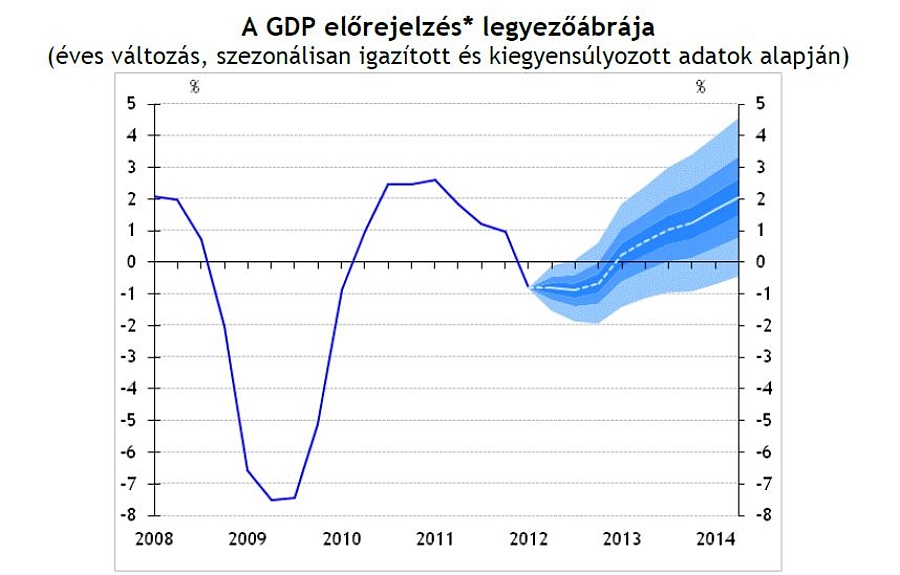

A jegybanki elemzés a korábbiakhoz képest gyengébb gazdasági teljesítményre számít. A márciusban prognosztizált stagnálás helyett most 0,8 százalékos visszaesés várnak az idei évre, míg jövőre 0,8 százalékos lehet a GDP-növekedés. A kilátásokat mind belső mind külső okok rontják: így a magasan ragadt munkanélküliség és a reálbérek csökkenése mellett a háztartások visszafogott kereslete. Közben a külső konjunktúra is gyengül, ami az egyetlen hazai húzóágazat, az exportszektor teljesítményét rontja. Ez a folyamat látszik a régiós összehasonlításban is alacsony beruházási aktivitásban, de az elemzői stáb szerint az idei évben a beruházások visszaesése elérheti a gödör alját, és az év második felében az idei év nagy autóipari beruházásai már pozitívan járulhatnak hozzá a mérleghez.

Mindemellett nagy a bizonytalanság a beruházások körül, amit részben a kormányzati intézkedések okoznak. Például a tranzakciós illeték tovább csökkenti a bankok hitelaktivitását, miközben emeli a vállalatok termelési terheit. Utóbbit - a nyomott vásárlóerő miatt - nem tudják áthárítani a vásárlókra, ezért a vállalatok a munkabérek és a beruházások visszafogásával lesznek egyedül képesek alkalmazkodni. Emiatt 2014 közepéig várhatóan romlanak Magyarországon a vállalati profitkilátások, és gyenge marad a munkakereslet, de jó hír, hogy javul a munkaerőpiacon az aktivitási ráta, ami két év múlva elérheti az 58 százalékos szintet - az elemzés szerint.

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Legolvasottabb

Hajnali 3-kor nem az ügyeletes nővér, hanem az ellenőr ébresztette a betegeket

Az OTP történetének legnagyobb akvizícióját jelentette be Csányi Sándor

Magyar Péter napszemüvege: ha nem adózza le, bajban lehet

Újabb termékek mentek össze, mutatjuk a részleteket

Az orosz drónoktól fél az USA: eltűntek az Abrams tankok Ukrajnából