A Napi Gazdaság szerdai számának cikke

Mozgalmas év volt 2011 az árupiacokon, ám az árfolyamokat tekintve jelenleg a január eleji szintek környékén tartózkodik több termék is. Jelenleg a kivárás az úr a piacon, a fokozatosan csökkenő forgalom is arról tanúskodik, hogy egyelőre a partvonalon maradnak a befektetők és legfeljebb rövid időre lépnek pozícióba − mondta a Napi Gazdaságnak Horváth Dávid, a Solar Capital üzletkötője. Az elkövetkező időszakban a dollár erőssége gyakorolhat komoly hatást a jegyzésekre, hiszen az amerikai devizában denominált eszközök árfolyamát általában nyomás alatt szokta tartani annak ereje.

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

További komoly tényező lehet az árupiacon komoly játékosnak számító, november végén bedőlt MF Global saját és ügyfélpozícióinak leépítése, illetve likvidálása, amely hosszan elhúzódó folyamat lehet − hangsúlyozta a szakember. Ráadásul az ügyfelek is csak több ütemben jutnak pénzükhöz és tudják azt újra befektetni az árupiacon. Az eurózóna is Damoklesz kardjaként függ a piac felett, amíg az nem rendeződik és a dollár erősödésének trendje sem törik meg, addig várhatóan nem kezdődik meg érdemben a stratégiai long pozíciók kiépítése − véli Horváth. A szakember szerint az ideihez hasonlóan 2012 is kimondottan nehezen kereskedhető év lesz és az első fél év során folytatódhat az állóháború.

A befektetőkön már most is látszódik a bizonytalanság, a Barclays Capital szerint a hedge fundok a májustól decemberig tartó időszakban gyakorlatilag megfelezték nettó kitettségüket az árupiacokon, miközben ez idő alatt a Dow Jones-UBS Commodity index 19 százalékkal került lejjebb. Éppen ezért erős pozitív jelekre lesz szükség, hogy 2012-ben visszatérjenek a befektetők ehhez az eszközosztályhoz. A keresleti oldalon két aggodalomra okot adó tényező látható: egyrészt a kínai gazdaság esetleges lassulása (vagy a rosszabb forgatókönyv szerint kemény földet érése), másrészt az eurózóna adósságválsága.

Utóbbi ráadásul a fiskális megszorítások növekedés-visszafogó hatása mellett az európai bankrendszer − a tőkemegfelelési elvárások teljesítése érdekében végrehajtott − hitelállomány-leépítése miatt a kereskedéshez nyújtott finanszírozásból is visszavonul. Az alacsonyabb európai kereslet viszont a kínai exportot is visszafogja, a legjelentősebb ázsiai országban pedig az utóbbi időszak ipari termelési adatai zsugorodásról árulkodnak. További tényező lehet az ingatlanbuborék fékezésére tett kormányzati intézkedések hatása is, a mérséklődő építési aktivitás ugyanis az ipari fémek, legfőképpen a réz iránti keresletet is komoly mértékben csökkentheti. Kína felvevőpiaci súlyát figyelembe véve a hatás is igen komoly lehet, az ázsiai ország egymagában felel a világ vasérckeresletének 62 százalékáért, míg a szója terén ez az érték 58, a réznél 22, míg az olaj esetében 12 százalékot tesz ki.

Ezek a kockázatok részben már az árfolyamokon is látszanak, az ipari fémek jegyzése átlagosan 25 százalékkal esett július, míg az agrárterményeké több mint 20 százalékkal augusztus vége óta. Amennyiben a gazdasági környezet tovább romlik, egyes termékek előtt nagyobb a tér lefelé. A réz árfolyama például még mindig 85 százalékkal haladja meg a legdrágább technológiával finomító társaságok előállítási költségeit a Barclays Capital adatai szerint. Ezzel szemben az alumínium ára pillanatnyilag 22 százalékkal alacsonyabb az iparág átlagos előállítási költségénél, ezért több termelő is visszafogja kínálatát, amely gátat szabhat a további áresésnek.

Az olaj piacán a kitermelő országok felhozatalának visszafogása csökkentheti az esés mértékét, hiszen a nagy készlettel rendelkező államok (főleg Oroszország) költségvetésének sarokkövét jelentik az energiahordozó értékesítéséből származó bevételek. Bonyodalmat okozhatnak viszont a OPEC-en belüli törésvonalak − amelyek leginkább az Irán és Szaúd-Arábia közti hatalmi harcban csúcsosodnak ki −, de az sem mellékes, hogy helyet kell szorítani az egyre fokozódó líbiai és iraki kitermelésnek is.

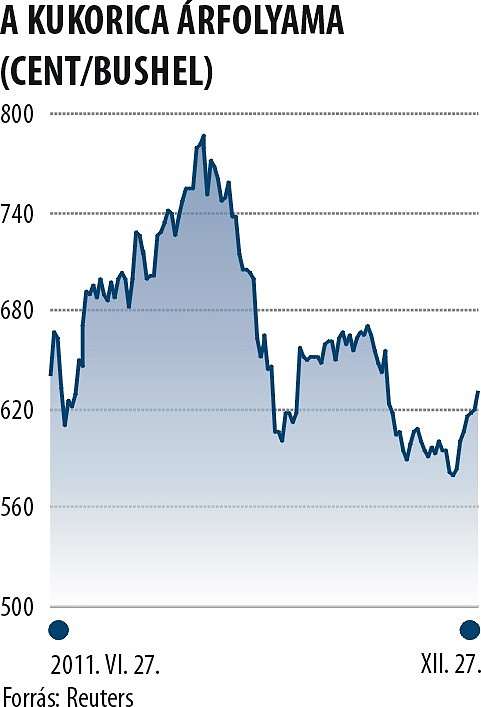

Az agrártermékek közül a szója jegyzésén lendíthet, hogy a vetésterületek mérete alapján egyre nagyobb szeletet hasít ki magának a kukorica. Így a JP Morgan elemzői szerint a kereslet 1,2 százalékkal meghaladhatja a kínálatot, azaz jövőre előállhat az a helyzet, hogy 2009 óta először szójadeficit lesz a világpiacon.

Az előre nem látható tényezők viszont mindkét irányba elmozdíthatják az árakat. Egy esetleges komolyabb közel-keleti konfliktus mellett az időjárás is okozhat meglepetéseket, így például a csendes-óceáni térségben a szokottnál hidegebb idővel, illetve heves délkelet-ázsiai esőzésekkel járó El Niño-hatás miatt. A bányaszektorban pedig újabb és folytatódó sztrájkok hathatnak az emelkedés irányába.

A meggyőző emelkedéshez azonban inkább arra lenne szükség, hogy megnyugtató és fenntartható megoldás szülessen az eurózóna válságára, illetve a kínai kormányzat is sikeresen úrrá legyen az ország gazdaságán. A hagyományosan optimista bankóriások viszont igen bizakodó képet festenek az előttünk álló évről. A Goldman Sachs az olajra 127,50 dolláros év végi célárat fogalmazott meg, míg a réz esetében csaknem 30 százalékos drágulásra számít, 9500 dolláros tonnánkénti jövő év végi szintet prognosztizálva.

Tájékoztatás

A jelen oldalon található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások nem valósítanak meg a 2007. évi CXXXVIII. törvény (Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást.

Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen oldal nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadóval!

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Legolvasottabb

Hajnali 3-kor nem az ügyeletes nővér, hanem az ellenőr ébresztette a betegeket

A legjobban fizető állampapír, mégis kevesen veszik

Oda a jólét Európában, fogalmunk sincs, mi várhat ránk

Szlávik János újabb világjárványra figyelmeztet

Olyan veszély fenyeget az egészségügyben, amire sokan nem számítanak