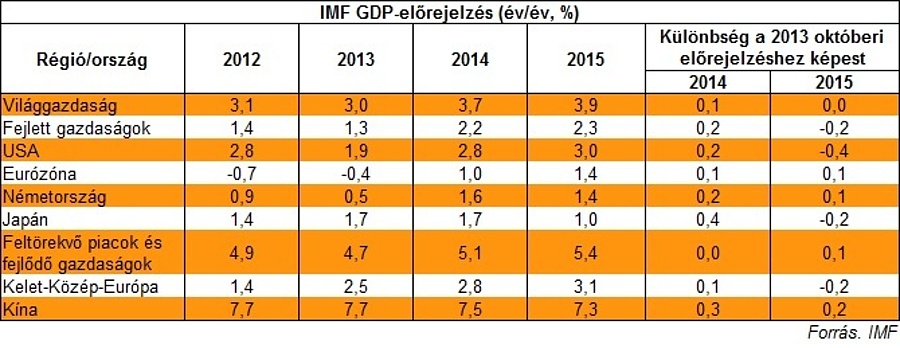

Az IMF a legfrissebb előrejelzésében javított a globális növekedési kilátásokon és a 2013-ban prognosztizált 3,6 százalékos ütem helyett - és a tavalyi 3,0 százalék után - 3,7 százalékos bővüléssel számol, ami 2015-ben 3,9 százalékra gyorsulhat. Az előrejelzés szerint a gazdasági növekedés a tavalyi év második felében kapott erőre - ahogy ezt az októberi előrejelzés is megállapította. A fejlett gazdaságokban a kereslet nagyjából a várakozásoknak megfelelően bővült. A feltörekvő gazdaságokban a fellendülés motorja az export meglódulása volt, míg a belső kereslet - Kína kivételével - visszafogott maradt.

A WEO legfrissebb felülvizsgálata szerint a gazdasági aktivitás erősödése 2014-ben is fennmarad, de a legfrissebb prognózis jelentős különbségekre mutat rá a főbb gazdaságok és régiók között.

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

A jelentés szerint az egyensúlyi kockázatok nagyon lassan enyhülnek, a világgazdaság kilátásait érintően jelentősebb lefelé mutató kockázatok továbbra is fennmaradnak. Az októberi előrejelzésben meghatározott kockázatok mellett újak is megjelentek, ezek között a fejlett gazdaságokban - különösen az eurózónában - látható nagyon alacsony inflációt említi a jelentés, ami egy darabig a cél alatt marad. Amennyiben a várakozások az alacsony jövőbeli inflációhoz igazodnak, akkor a tényleges pénzromlás üteme a várttól elmaradhat, ami viszont a reál adósságteher és a reálkamatok emelkedését eredményezheti, visszafogva a növekedést is. A gazdasági aktivitásra nézve kedvezőtlen sokkok idején viszont a defláció kialakulásának is nagyobb a valószínűsége - figyelmeztet az IMF.

A Valutaalap szerint a feltörekvő piacok számára a beinduló tapering a pénzpiacok és a tőkeáramlás volatilitása továbbra is aggodalomra adhat okot. A jelentés ugyanakkor felhívja a figyelmet, hogy az erre adott piaci reakciók a legtöbb gazdaságban relatíve mérsékeltek maradtak, de a portfóliók átrendezése és a belső gyengeségek jelentősebb tőkekivonást és árfolyamkorrekciót eredményezhetnek.

Mi várható a világban?

Az USA növekedése az októberi prognózishoz képest gyorsabban, 2,8 százalékkal gyorsulhat idén a tavalyi 1,9 százalék után. A fellendülés az IMF szerint a költségvetési kiadások csökkentésében meghozott egyezségből fakad, ami viszont azt is jelenti, hogy az automatikus költségvetési kiadáscsökkentés (sequester) még a 2015-ös pénzügyi évben is érvényben marad, szemben a 2013 októberi WEO-ban feltételezettekkel. Ennek eredményeként 2015-ben a korábbi becsléshez képest csak mérsékeltebb fellendülést vár az IMF.

Az euróövezet fordulóponthoz érkezett, a recesszióból átlép a fellendülés szakaszába: a gazdaság 2014-ben 1 százalékkal bővülhet, 2015-ben pedig 1,4 százalékra gyorsulhat. Néhány uniós tagállamban - Görögország, Spanyolország, Ciprus, Olaszország, Portugália - mérsékeltebb lesz a bővülés. Ezekben a tagállamokban a magasabb export húzhatja a gazdaságot, de közben a magas adósság - mind a kormányzati, mind a magánszektorbeli -, valamint a pénzügyi fragmentáltság visszahúzza a belső keresletet.

Japán növekedése a tavalyi erős fellendülést követően lassulni fog 2014-15-ben: a mérséklődés a vártnál visszafogottabb lesz, miután az új fiskális ösztönzés részben ellensúlyozza az idei fogyasztási adóemelés miatt bekövetkező kereslet-visszafogó hatást.

A feltörekvő és fejlődő piacokon az IMF idén 5,1, jövőre 5,4 százalékos növekedést vár. Kínában a gazdasági fellendülés 2013 második felében erőre kapott, főleg a beruházások élénkülése miatt. Ez a megugrás azonban az IMF szerint csak átmeneti, részben a hitelezés növekedésének visszafogására és a tőkeköltségek emelésére irányuló intézkedések miatt. A Valutaalap szerint ennek következtében idén és jövőre 7,5 százalék körüli tempóra lassul a kínai gazdaság a tavalyi 7,7 százalékról. Emellett India gazdaságának lendülete is várhatóan fennmarad, az idei 5,4 százalékról 6,4-re gyorsulhat, amely főként a befektetéseket támogató strukturális intézkedéseknek köszönhetőek.

A többi feltörekvő gazdaság a fejlettek és Kína fellendüléséből profitál, sokuk esetében azonban a belső kereslet a várttól gyengébben alakult. Ez a folyamat az IMF szerint a különböző mértékű, szigorúbb pénzügyi kondícióknak és a 2013 közepétől bevezetett intézkedéseknek, valamint a jogalkotási és politikai bizonytalanságoknak tudható be - utóbbiak leginkább a beruházásokra gyakoroltak ugyanis negatív hatást. Az IMF ezek eredményeképp a 2013-14-es növekedési adatot egyebek mellett Brazília és Oroszország esetében lefelé módosította az októberi előrejelzéshez képest.

Az IMF szintén rontott a Közel-Kelet és Észak-Afrika régió kilátásán is - 2014-re 3,3 százalékos ütemre -, amelyet a tavalyi líbiai olajtermelésben tapasztalt kiesések lassabb visszaállásával indokol.

Javaslatok

A fejlett gazdaságok - beleértve az USA-t - az erősebb gazdasági növekedési kilátásokra válaszul ne lépjenek vissza idejekorán az alkalmazkodó monetáris politikától. A Valutaalap szerint továbbra is ez a gazdaságpolitikai irányvonal a megfelelő, miután a kibocsátási rés mindig nagy, az infláció alacsony, a fiskális konszolidáció pedig folytatódik.

Az euróövezetben az Európai Központi Banknak további intézkedéseket kell fontolóra venni. A bizalom javítása, a hitelezés felélesztése, valamint a szuverén adósság és a bankok közötti kapcsolat megtörése érdekében a banki mérlegek helyreállítása, a gyenge bankok feltőkésítése, a bankunió felállításának befejezése a válságkezelési és felügyeleti ág egyesítésével létfontosságú - hangsúlyozza a Valutaalap, amely most is hozzáteszi: strukturális reformok szükségesek a beruházások növelése és a kilátások javítása érdekében.

A feltörekvő és fejlődő gazdaságok esetében az IMF az esetleges tőkekivonások gondos kezelésére hívja fel a figyelmet. A jelentés hangsúlyozza: a belső gyengeséggel és ehhez részben kapcsolódóan a külső folyó fizetési mérleg hiánnyal rendelkező gazdaságok különösen ki vannak téve ennek a kockázatnak.

Kína esetében pedig kiemeli: a növekedés motorja továbbra is a beruházások, ugyanakkor több erőfeszítés szükséges a belső kereslet kiegyensúlyozására, a beruházások felől a fogyasztás felé.

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Legolvasottabb

Hajnali 3-kor nem az ügyeletes nővér, hanem az ellenőr ébresztette a betegeket

Olyan veszély fenyeget az egészségügyben, amire sokan nem számítanak

A legjobban fizető állampapír, mégis kevesen veszik

Magyar Péter napszemüvege: ha nem adózza le, bajban lehet

Az OTP történetének legnagyobb akvizícióját jelentette be Csányi Sándor