A mennyiségi korlátozás a múlt félévben elérte célját. A banki hozzáférés korlátozása következtében a három hónapos betéti állomány a 2016. szeptember végi 1700 milliárd forint feletti szintről 2017. március végére 750 milliárd forintra csökkent, miközben a bankrendszer többlet likviditásának jelentős része egynapos (overnight) betétben jelent meg - idézi az MNB-nek a mennyiségi korlátozás eddigi tapasztalatairól, illetve a jövőre vonatkozó tervekről szóló háttéranyagát a portál.

A jegybank a kiszorított likviditással és a hétfőnként finomhangoló swap-tendereivel stabilan tartotta az alapkamatot, mégis lazítani tudta a monetáris kondíciókat. A hozamleszorító hatás minden releváns piacon érezhető volt: az eszköztár átalakításának 2016. júliusi bejelentéséhez képest 2017 márciusára a rövid lejáratú bankközi és állampapír-piaci hozamok csökkenése 70-80 bázispontot tett ki.

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Az MNB a kamatfolyosó megváltoztatásával elérte, hogy mintegy ezermilliárd forintnyi likviditás leginkább az egynapos betétekben csapódjon le. Tavaly decemberben még csak 200 milliárd forint fölé került az itteni jegyzés, majd idén január-februárra már 430 milliárd forintot tett ki. A maradék jelenhetett meg a bankközi piacon és az állampapíroknál.

Ráadásul ez olyasmi, amellyel a jegybank a saját bevételeit növelte: jelenleg mínusz 5 ezrelékes kamatot számít fel az egynapos betétekre, tehát a befektetők fizetnek azért, hogy az MNB-nél tartsák a pénzüket. Hogy ez mekkora többletet jelent, az a május végi éves jelentésből derül majd ki.

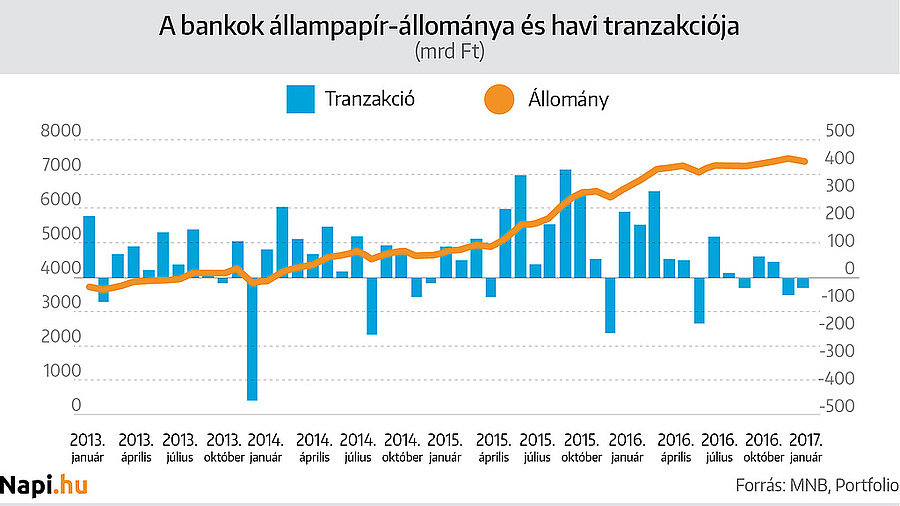

Az állampapírok vonhatják el a likviditást

A három hónapos betéti állomány szűkítésével a jegybank célja, hogy a kiszorított likviditás az egynapos betéti eszközben jelenjen meg. Ez érdemben egy dolog befolyásolhatja, az ÁKK több állampapírt bocsát ki, az ugyanis likviditást von el a rendszerből.

A Portfolio összevetette az MNB adatait tavaly szeptembertől idén januárig, mely szerint a bankok állampapír-állománya 130 milliárd forintra növekedett. Vagyis belsőleg vásárolták meg a papírokat, így egyensúlyozva ki, hogy időközben az Egyesült Államok jegybanki szerepét betöltő Fed idén márciusban és tavaly decemberben is kamatot emelt, miközben az MNB tartotta a 0,9 százalékos jegyzést.

A fennmaradó állomány jelenhetett meg a bankközi piacon, ami hozzájárult a bubor-kamatok (a kereskedelmi bankok közötti hitelkamatlábak) csökkenéséhez.

A három hónapos betétből kiszoruló likviditást a bankok az alapkamaton kamatozó preferenciális betétben is elhelyezhetik, amely ugyancsak egy korlátozott sterilizációs eszköz (amelyet a bankok hitelezési vállalásuk függvényében vehetnek igénybe) - olvasható a jegybanki tanulmányban.

Ötszázmilliárdig kell lemenni

Az MNB az idei második negyedév végére 500 milliárd forintos mennyiségi korlátot határozott meg a likviditásokban, hogy fenntarthatók legyenek a jelenlegi laza monetáris kondíciók. A 750 milliárd forintról 500 milliárd forintra csökkenő mennyiségi korlát a három hónapos betéti eszközből kiszorított likviditás szinten tartását jelenti, mivel a likviditásra ható autonóm folyamatok a bankrendszer rendelkezésére álló teljes likviditás csökkenését eredményezik a második negyedévben - teszi hozzá a jegybank az elemzésében.

Egyebek közt a tervezett forint államkötvény kibocsátások is elszívják a likviditást. A folyamatok összességében azt eredményezhetik, hogy a márciusi 1300 milliárd forint körüli havi átlagos szintről a második negyedév végére akár érdemben 1000 milliárd forint alá is csökkenhet a bankok három hónapos betétben és egynapos betétben együttesen elhelyezni kívánt likviditása.

Tájékoztatás

A jelen oldalon található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások nem valósítanak meg a 2007. évi CXXXVIII. törvény (Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást.

Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen oldal nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadóval!

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Legolvasottabb

Ezért jött Magyarországra a kínai elnök

Májusban szörnyű dolog leselkedik a magyar vásárlókra, ez mindenkit érint

Elérhetővé válik az automatikus munkabérelőleg

Masszívan erősödik a forint: hat év után itt az ideje a stabilitásnak

Hisztipénz és disznóvágás miatt elmaradt műtét: rémes sztorik kerültek napvilágra